5.5 Äņ┤µ£╩┤_Č╚

5.5.1 Äņ┤µ£╩┤_Č╚Ą─Ė┼─Ņ

į┌MRPŁh(hu©ón)Š│Ž┬Ż¼ėŗ╦ŃÖCųąĄ─Äņ┤µėøõøöĄ(sh©┤)ō■(j©┤)(¼F(xi©żn)ėąÄņ┤µ)£╩┤_Č╚▒žĒÜų┴╔┘▀_ĄĮ95%ĪŻ▀_▓╗ĄĮ▀@éĆ£╩┤_Č╚Ż¼╩Ū▓╗─▄īŹ¼F(xi©żn)ų„╔·«a(ch©Żn)ėŗäØ║═▀\ąąMRPĪŻė╔ė┌Äņ┤µėøõøöĄ(sh©┤)ō■(j©┤)╩ŪŠÄųŲ╬’┴ŽąĶŪ¾ėŗäØĄ─åóäėöĄ(sh©┤)ō■(j©┤)Ż¼╦∙ęįĘŪ│Żųžę¬ĪŻ╚ń╣¹ī”─│ĒŚ╬’┴ŽĄ─Äņ┤µėøõøöĄ(sh©┤)ō■(j©┤)▓╗£╩┤_Ż¼─Ū├┤Ż¼įōĒŚ╬’┴ŽĄ─ėŗäØę▓īó╩Ū▓╗š²┤_Ą─ĪŻė╔┤╦«a(ch©Żn)╔·Ą─ėåå╬ę▓╩ŪÕeš`Ą─Ż¼Ė∙ō■(j©┤)ėåå╬š╣ķ_╦∙Ą├ĄĮĄ─╦∙ėąŽ┬īė╬’┴ŽĒŚ─┐Ą─├½ąĶŪ¾ę▓╩ŪÕeš`Ą─ĪŻš²╦∙ų^Ī░▀M╚źĄ─╩Ū└¼╗°Ż¼│÷üĒĄ─ę▓╩Ū└¼╗°Ī▒ĪŻ└¼╗°öĄ(sh©┤)ō■(j©┤)«ö╚╗▓╗─▄ė├üĒųĖī¦╔·«a(ch©Żn)ĪŻę“┤╦ėŗäØĄ─ŠÄųŲ╩¦╚ź┴╦ęŌ┴xĪŻ

─Ū├┤Ż¼95%ęŌ╬Čų°╩▓├┤─žŻ┐Ųõ║¼┴x╩ŪŻ¼ėŗ╦ŃÖCųą╦∙┤µĄ─¼F(xi©żn)ėąÄņ┤µöĄ(sh©┤)ō■(j©┤)║═ÄņĘ┐ųąīŹļH┤µė┌žø╝▄╔ŽĄ─ĒŚ─┐ŽÓŲź┼õĄ─│╠Č╚▀_ĄĮ95%ĪŻ╚╦éā═∙═∙šJ×ķŻ¼▀@╩Ū▓╗┐╔─▄Ą─ĪŻ╚ń┬▌╦©Īó┬▌─Ėų«ŅÉĘŪ│Ż╝ÜąĪĪóārĖ±▒Ńę╦Ą─┴Ń╝■į┌é}Äņųą│╔Ū¦╔Ž╚fŻ¼¤oĘ©╩╣ėŗ╦ŃÖCėøõø║═īŹļHÄņ┤µŽÓŲź┼õĪŻ

▀@└’ąĶę¬ę²╚ļėŗöĄ(sh©┤)╚▌Ž▐Ą─Ė┼─ŅĪŻųT╚ń┬▌─ĖĪó┬▌╦©ų«ŅÉĄ─╬’┴ŽĒŚ─┐═©│Ż▓╗▓╔ė├ŪÕ³cėŗöĄ(sh©┤)Ą─ĘĮĘ©Ż¼Č°▓╔ė├£y┴┐ėŗöĄ(sh©┤)Ą─ĘĮĘ©ĪŻ└²╚ńĘQųžėŗöĄ(sh©┤)Ą─ĘĮĘ©Ż¼╩ŪīóÄņ┤µ╬’┴ŽĘQųžŻ¼╚╗║¾═©▀^ę╗éĆ▐DōQę“ūė▐DōQ│╔╝■öĄ(sh©┤)ĪŻ╚ń╣¹£y┴┐╩Ū£╩┤_Ą─Č°Ūę┴Ń╝■ųž┴┐ę▓╩Ū£╩┤_Ą─Ż¼’@╚╗▓╗▒žę¬Ū¾╬’┴ŽĒŚ─┐Ą─īŹļHöĄ(sh©┤)┴┐║═ėŗ╦ŃÖCėøõø═Ļ╚½Ųź┼õĪŻŅÉ╦ŲĄžī”ę║¾w╬’┴Ž┐╔ęį▓╔ė├┴┐¾wėŗöĄ(sh©┤)Ą─ĘĮĘ©ĪŻī”ė┌├┐éĆ£y┴┐ėŗöĄ(sh©┤)Ą─╬’┴ŽĒŚ─┐Č╝┤_Č©ę╗éĆėŗöĄ(sh©┤)╚▌Ž▐ĪŻ╚ń╣¹ėŗöĄ(sh©┤)╚▌Ž▐╩ŪĪ└3%Ż¼╚╬║╬īŹļHĄ─ėŗöĄ(sh©┤)╚ń╣¹║═ėŗ╦ŃÖCėøõøĄ─ŽÓī”š`▓Ņ▓╗│¼▀^3%Ż¼ät┐╔ęįū„×ķ£╩┤_öĄ(sh©┤)ō■(j©┤)üĒĮė╩▄ĪŻ

¼F(xi©żn)į┌┐╔ęįųžą┬ĮŌßīĪ░£╩┤_Č╚×ķ95%Ī▒Ą─║¼┴xŻ║ī”95%Ą─Äņ┤µ╬’┴ŽüĒšfŻ¼ėŗ╦ŃÖCųą╦∙┤µĄ─Äņ┤µėÓŅ~öĄ(sh©┤)ō■(j©┤)║═ÄņĘ┐ųą┤µė┌žø╝▄╔ŽĄ─īŹļHöĄ(sh©┤)┴┐į┌ėŗöĄ(sh©┤)╚▌Ž▐ā╚(n©©i)ŽÓŲź┼õĪŻ┤_Č©Äņ┤µėøõø£╩┤_Č╚░┘Ęų▒╚Ą─ĘĮĘ©īóį┌Ž┬├µĮo│÷ĪŻ

ĻPė┌ėŗöĄ(sh©┤)╚▌Ž▐Ż¼▀Ćėąę╗ą®å¢Ņ}ąĶę¬┐╝æ]ĪŻĻPė┌ę╗ĒŚ╬’┴ŽĄ─ėŗöĄ(sh©┤)ĘĮĘ©▓╗╩Ū╩╣ė├ėŗöĄ(sh©┤)╚▌Ž▐Ą─╬©ę╗£╩ätŻ¼▀ĆėąŲõ╦¹ę╗ą®Ż¼┴ą┼e╚ńŽ┬ĪŻ

ĪżĒŚ─┐Ą─ārųĄŻ║ę╗░ŃüĒšfŻ¼Ą═ųĄĄ─╬’┴ŽĒŚ─┐┐╔ęį▒╚Ė▀ųĄĄ─╬’┴ŽĒŚ─┐ėąĖ³Ė▀Ą─ėŗöĄ(sh©┤)╚▌Ž▐ĪŻ

Īż╠ßŪ░Ų┌Ż║╠ßŪ░Ų┌įĮķLŻ¼ėŗöĄ(sh©┤)╚▌Ž▐įĮĄ═ĪŻ

ĪżĒŚ─┐į┌«a(ch©Żn)ŲĘųąĄ─ĻPµI│╠Č╚Ż║įĮ╩ŪĻPµIĄ─╬’┴ŽŻ¼ŲõėŗöĄ(sh©┤)╚▌Ž▐įĮĄ═Ż¼╔§ų┴×ķ┴ŃĪŻ└²╚ńŻ¼ę╗ĒŚ╬’┴Ž╠Äė┌╬’┴ŽŪÕå╬Ą─Ė▀īėätæ¬ėą▌^Ą═Ą─ėŗöĄ(sh©┤)╚▌Ž▐ĪŻ

ėŗöĄ(sh©┤)╚▌Ž▐Ą─╩╣ė├æ¬▒ŻūC╬’┴ŽėŗäØĄ─ėąą¦ąįĪŻŲõĘČć·æ¬Ę┤ė│╦³éāī”Ų¾śI(y©©)░┤Ģr╔·«a(ch©Żn)║═░l(f©Ī)▀\«a(ch©Żn)ŲĘĄ─ė░ĒæĪŻĮø(j©®ng)“×▒Ē├„Ż¼│╔╣”Ą─ERPė├æ¶╦∙ė├ėŗöĄ(sh©┤)╚▌Ž▐Ą─ĘČć·×ķ0%~5%Ż¼Č°ø]ėą│¼▀^5%Ą─ĪŻ

5.5.2 ╚ń║╬▀_ĄĮ▒žę¬Ą─Äņ┤µ£╩┤_Č╚

▀@éĆå¢Ņ}╔µ╝░ę╗ą®╗∙▒ŠĄ─╣▄└ĒįŁätŻ¼ę¬Ž“ėąĻP╚╦åT╠ß╣®ŪĪ«ö?sh©┤)─╣żŠ▀╚źū÷║├╣żū„Ż¼═©▀^Į╠ė²║═┼Óė¢Į╠Ģ■╚╦éā?n©©i)ź╩╣ė├▀@ą®╣żŠ▀Ż¼▓ó├„┤_╚╦éāĄ─┬Üž¤ĪŻ▀@ą®╗∙▒ŠĄ─╣▄└ĒįŁät░³└©ę╗Įz▓╗ŲłĄ─╣żū„æB(t©żi)Č╚Ż¼╩▄Ž▐įLå¢Ą─ÄņĘ┐Ż¼║├Ą─╩┬äš╠Ä└ĒŽĄĮy(t©»ng)║═ų▄Ų┌▒P³cųŲČ╚ĪŻ

(1)ę╗Įz▓╗ŲłĄ─╣żū„æB(t©żi)Č╚╩ŪųĖ╚╦į┌½@Ą├║═ŠSūoÄņ┤µėøõø£╩┤_ąįĘĮ├µĄ─ū„ė├ĪŻÄņĘ┐╚╦åT▒žĒÜ└ĒĮŌÄņ┤µėøõø£╩┤_ąį╩ŪĘŪ│Żųžę¬Ą─Ż¼ę“┤╦Ż¼╦¹éā▒Š╔ĒĄ─╣żū„╩ŪĘŪ│Żųžę¬Ą─ĪŻ▀@ę▓š²╩ŪŪ░├µ╬ęéāÅŖš{(di©żo)Äņ┤µ╣▄└Ē╚╦åT欫ö└ĒĮŌžöäšł¾▒ĒĄ─įŁę“ĪŻŲ¾śI(y©©)▒žĒÜūīÄņĘ┐╣▄└Ē╚╦åTų¬Ą└Ż║

ĪżERPī”Ų¾śI(y©©)Ą─╬┤üĒ╩Ū╩«Ęųųžę¬Ą─ĪŻ╦³īó╩╣Ų¾śI(y©©)Ė³┼d═·Ż¼╩╣╬ęéāĄ─╣żū„Ė³┐╔┐┐ĪŻ

Īż╬’┴ŽąĶŪ¾ėŗäØ╩Ū╩╣ERPš²│Ż╣żū„Ą─ĻPµI▓┐ĘųĪŻ

ĪżÄņ┤µėøõø£╩┤_ąį╩Ū╩╣╬’┴ŽąĶŪ¾ėŗäØš²│Ż╣żū„Ą─ĻPµI▓┐ĘųĪŻ

Īżžōž¤Äņ┤µėøõø£╩┤_ąįĄ─╚╦åT╩ŪĘŪ│Żųžę¬Ą─Ż¼╦¹éā╣żū„Ą─║├ē─ėąų°ųž┤¾Ą─ė░ĒæĪŻ

(2)╩▄Ž▐įLå¢Ą─ÄņĘ┐╩Ū┤_▒ŻÄņ┤µėøõø£╩┤_ąįĄ─Ī░ė▓╝■Ī▒▓┐ĘųĪŻį┌┤¾ČÓöĄ(sh©┤)ŪķørŽ┬Ż¼╩▄Ž▐įLå¢Ą─ÄņĘ┐╩ŪųĖėąę╗éĆ╬’└Ē╔ŽĄ─┐╔┐┐ģ^(q©▒)ė“ć·ŲüĒČ°Ūę╔ŽµiĪŻ▀@ų„ę¬╔µ╝░ž¤╚╬å¢Ņ}ĪŻ ×ķ┴╦ūīÄņĘ┐Ą─╣żķLšµš²─▄ē“ī”Äņ┤µ£╩┤_ąįžōŲž¤╚╬Ż¼▒žĒÜŽ“╦¹╠ß╣®▒žę¬Ą─╣żŠ▀Ż¼Ųõųąų«ę╗Š═╩Ū┐žųŲ▀M│÷ÄņĘ┐Ą──▄┴”ĪŻę▓Š═╩ŪšfŻ¼│²┴╦╣żū„ąĶę¬æ¬Ž▐ųŲŲõ╦¹╚╦åTįLå¢é}ÄņĪŻ╚╗║¾Ż¼ÄņĘ┐╣żķL┐╔ęį└Ē╦∙«ö╚╗Ąžī”Äņ┤µ£╩┤_ąįĄ─ĮY╣¹žōž¤ĪŻ

(3)║├Ą─╩┬äš╠Ä└ĒŽĄĮy(t©»ng)╩Ū½@╚ĪÄņ┤µėøõø£╩┤_ąįĄ─Ī░▄ø╝■Ī▒▓┐ĘųĪŻėøõøÄņ┤µ╩┬äš║═Ė³ą┬Äņ┤µėÓŅ~öĄ(sh©┤)ō■(j©┤)Ą─ŽĄĮy(t©»ng)欫ö╩Ū║å├„Ą─║═Ę┤ė│īŹļHŪķørĄ─ĪŻ

║å├„╩ŪųĖ╚▌ęū└ĒĮŌ║═╚▌ęū╩╣ė├ĪŻ▀@śėŻ¼╩┬äš╠Ä└ĒŅÉą═▓╗æ¬╠½ČÓĪŻ╬’┴ŽĄ─▀MÄņ║═│÷Äņ╩Ūā╔ĘN╩┬äš╠Ä└ĒŅÉą═ĪŻ▀@ą®╩┬äš╠Ä└ĒėąėŗäØā╚(n©©i)Ą─Ż¼ę▓ėąėŗäØ═ŌĄ─Ż¼▀@śėŠ═│╔┴╦4ĘNŅÉą═Ż¼į┘╝ė╔ŽÅ─ę╗éĆÄņĘ┐ĄĮ┴Ēę╗éĆÄņĘ┐Ą─╬’┴Ž▐DęŲŻ¼ęį╝░Ųõ╦¹Äņ┤µš{(di©żo)š¹ĪŻ▀@śėŻ¼╦∙ąĶꬥ─╩┬äš╠Ä└ĒŅÉą═▓╗│¼▀^10ĘNĪŻėąą®▄ø╝■░³║¼įSČÓ▓╗▒žę¬Ą─╩┬äš╠Ä└ĒŅÉą═Ż¼įņ│╔ŽĄĮy(t©»ng)▓╗▒žę¬Ą─┬ķ¤®Ż¼ļyė┌▓┘ū„Ż¼ė┌╩Ūę▓ļyė┌½@Ą├║═ŠSūoÄņ┤µėøõøĄ─£╩┤_ąįĪŻæ¬«öėøūĪ╩╣ė├▀@ą®╣żŠ▀Ą─╩ŪÄņĘ┐╚╦åTŻ¼Č°▓╗╩Ūėŗ╦ŃÖC┐ŲīWĄ─▓®╩┐Ż¼╦∙ęįįĮ║å├„įĮ║├ĪŻ

╩┬äš╠Ä└ĒŽĄĮy(t©»ng)▀Ćæ¬ėąą¦ĄžĘ┤ė│ÄņĘ┐└’│÷¼F(xi©żn)Ą─šµīŹŪķørĪŻ└²╚ńŻ¼├┐«öėą╬’┴ŽĒŚ─┐▀M│÷ÄņĢrŻ¼Äņ┤µėÓŅ~ėøõø欫öļSų«Ė³ą┬ĪŻÄņ┤µėøõøĄ─Ė³ą┬ļm╚╗▓╗ąĶę¬īŹĢr╠Ä└ĒŻ¼Ą½ę▓╩ŪŽÓ«öŅlĘ▒Ą─Ż¼Č°Ūęæ¬į┌īŹļH╩┬äš░l(f©Ī)╔·║¾┴ó╝┤üĒū÷Ż¼Į^▓╗į╩įS│¼▀^24ąĪĢr▓┼▀Mąą╠Ä└ĒĪŻ

(4)ų▄Ų┌▒P³cųŲČ╚╩ŪĄ├ĄĮ▓ó▒Ż│ųÄņ┤µėøõø£╩┤_ąįĄ─ėąą¦═ŠÅĮŻ¼╬ęéāį┌5.6╣Ø(ji©”)įö╝ÜėæšōĪŻ

5.6 ABCĘų╬÷║═ų▄Ų┌▒P³c

5.6.1 ABCĘų╬÷

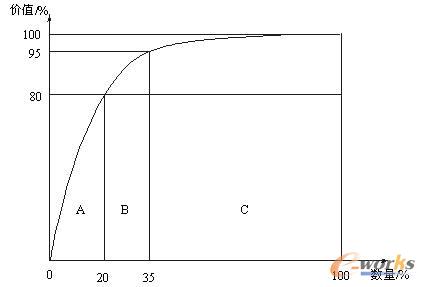

╬’┴ŽĄ─ABCĘųŅÉĄ─ę└ō■(j©┤)╩Ū┼┴└█═ąČ©┬╔ĪŻ┼┴└█═ą╩Ū19╩└╝oęŌ┤¾└¹ę╗╬╗Įø(j©®ng)Ø·īW╝ęŻ¼╦¹░l(f©Ī)¼F(xi©żn)«öĢręŌ┤¾└¹80%Ą─žöĖ╗╝»ųąį┌20%Ą─╚╦╩ų└’ĪŻ║¾üĒ╚╦éā░l(f©Ī)¼F(xi©żn)║▄ČÓł÷║ŽČ╝Ę■Å─▀@ę╗ęÄ(gu©®)┬╔Ż¼ė┌╩ŪĘQų«×ķ┼┴└█═ąČ©┬╔ĪŻ

į┌ę╗éĆŲ¾śI(y©©)ųąėą║▄ČÓÄņ┤µ╬’┴ŽĪŻį┌ERPŁh(hu©ón)Š│Ž┬Ż¼▀@ą®╬’┴ŽĄ─Äņ┤µėøõøČ╝▒žĒÜ╩Ū£╩┤_Ą─ĪŻ×ķ┴╦▒Ż│ų╬’┴ŽĄ─Äņ┤µėøõø£╩┤_ąįŻ¼▒žĒÜū÷┤¾┴┐Ą─▒P³c╣żū„ĪŻĄ½╩ŪŻ¼▀@ą®╬’┴Žī”ė┌Ų¾śI(y©©)╔·«a(ch©Żn)▀\ū„Ą─ųžę¬ąį▓óĘŪČ╝╩Ūę╗śėĄ─Ż¼╦³éāę▓Ę■Å─┼┴└█═ąČ©┬╔ĪŻōQčįų«Ż¼ę╗Č©ėą┤¾▓┐ĘųĄ─╬’┴ŽārųĄ╝»ųąį┌╔┘öĄ(sh©┤)Ą─╬’┴Ž╔ŽŻ¼▀@ą®╬’┴Ž╩ŪAŅÉ╬’┴ŽŻ╗▀ĆĢ■ėą┤¾┴┐Ą─╬’┴Žų╗š╝╔┘┴┐Ą─ārųĄŻ¼▀@ŅÉ╬’┴Ž╩ŪCŅÉ╬’┴ŽŻ╗╠Äė┌ųąķgĀŅæB(t©żi)Ą─╩ŪBŅÉ╬’┴ŽĪŻė┌╩ŪŻ¼╬ęéā欫öĖ³ć└Ė±ĄžĻPūóAŅÉ╬’┴ŽŻ¼ī”Ųõ▓╔ė├▒╚▌^Ė▀Ą─▒P³cŅl┬╩║═▒╚▌^Ą═Ą─ėŗöĄ(sh©┤)╚▌Ž▐▀Mąąų▄Ų┌▒P³cĪŻČ°ī”ė┌BŅÉ╬’┴Ž║═CŅÉ╬’┴ŽĄ─ĻPūóät┐╔ęįŽÓī”īÆ╦╔ę╗ą®ĪŻ═©▀^▀@śėĄ─ĘĮĘ©Ż¼╝╚┐╔▀_ĄĮERPŽĄĮy(t©»ng)ī”Äņ┤µėøõø£╩┤_Č╚Ą─ę¬Ū¾Ż¼ėųĮĄĄ═┴╦ŽÓĻPĄ─│╔▒ŠĪŻ

ERP▄ø╝■ę╗░ŃČ╝ėąī”╬’┴Ž▀MąąABCĘųŅÉĄ─╣”─▄ĪŻū÷Ę©║▄║åå╬ĪŻ╝┘Č©AĪóBĪóC╚²ŅÉ╬’┴ŽĘųäeš╝╚½▓┐╬’┴Ž┐éārųĄĄ─80%Īó15%║═5%Ż¼─Ū├┤ų╗ąĶīó╦∙ėą╬’┴Ž░┤╩╣ė├ārųĄ(ė├┴┐Ī┴å╬╬╗│╔▒Š)┼┼ą“Ż¼╚╗║¾░┤╦∙┼┼┤╬ą“ųĒŚ└█╝ėŻ¼└█╝ėĄĮš╝┐éārųĄ80%╦∙╔µ╝░Ą─╬’┴Žī┘ė┌AŅÉŻ¼į┘└^└m(x©┤)└█╝ėĄĮš╝┐éārųĄ95%╦∙╔µ╝░Ą─╬’┴Žī┘ė┌BŅÉŻ¼ŲõėÓ╬’┴Žī┘ė┌CŅÉŻ¼╚ńłD5.5╦∙╩ŠĪŻ

łD5.5 ╬’┴ŽĄ─ABCĘųŅÉ

5.6.2 ų▄Ų┌▒P³c

ų▄Ų┌▒P³c╩ŪĄ├ĄĮ▓ó▒Ż│ųÄņ┤µėøõø£╩┤_ąįĄ─ėąą¦═ŠÅĮŻ¼╩ŪųĖ├┐╠ņī”Äņ┤µųąĄ─▓┐Ęų╬’┴ŽĒŚ─┐▀Mąą▒P³cŻ¼Å─Č°╩╣ę╗─Ļųąī”╦∙ėą╬’┴ŽĒŚ─┐Ą─▒P³c┤╬öĄ(sh©┤)▀_ĄĮŅAČ©Ą─ųĄĪŻī”ę╗ĒŚ╬’┴Ž▀Mąą▒P³cĄ─ĢrķgķgĖ¶ĘQ×ķįōĒŚ╬’┴ŽĄ─▒P³cų▄Ų┌ĪŻę╗─Ļųąī”─│ĒŚ╬’┴Ž▀Mąą▒P³cĄ─┤╬öĄ(sh©┤)Ż¼ĘQ×ķįōĒŚ╬’┴ŽĄ─▒P³cŅl┬╩ĪŻ

1. ų▄Ų┌▒P³cĄ──┐ś╦

1)░l(f©Ī)¼F(xi©żn)│÷ÕeįŁę“Ż¼▓óŽ¹│²ų«

├┐«ö░l(f©Ī)¼F(xi©żn)Äņ┤µÕeš`Ż¼Š═ꬹŻš²Äņ┤µėøõøŻ¼═¼Ģršę│÷įŁę“ĪŻ▀@ą®įŁę“┐╔─▄╩ŪÄņ┤µ░▓╚½ø]ėąĄ├ĄĮŪąīŹ▒ŻūCŻ¼▄ø╝■╣╩šŽ╗“▓╗║Ž└ĒĄ─ęÄ(gu©®)│╠Ż¼ī”ÄņĘ┐╚╦åT┼Óė¢▓╗ūŃŻ¼Ą╚Ą╚ĪŻę╗Ą®░l(f©Ī)¼F(xi©żn)Ż¼æ¬┴ó╝┤╝mš²Ż¼▒▄├ŌÕeš`į┘┤╬│÷¼F(xi©żn)ĪŻ

2)Öz£yŽĄĮy(t©»ng)▀\ąąĮY╣¹

ų▄Ų┌▒P³c┐╔ęįī”╣żū„¼F(xi©żn)ĀŅū„│÷įuārĪŻČ©Ų┌ĄžĮo│÷ĻPė┌Äņ┤µ£╩┤_Č╚Ą─░┘ĘųöĄ(sh©┤)Ż¼┐╔ęį╩╣╚╦éāų¬Ą└Äņ┤µėøõø╩ŪʱūŃē“£╩┤_ĪŻ┤_Č©Äņ┤µėøõø£╩┤_Č╚Ą─ĘĮĘ©╩ŪŻ║ęįę╗ĒŚ╬’┴ŽĄ─īŹļH▒P³cöĄ(sh©┤)×ķĘų─ĖŻ¼ęįīŹļH▒P³cöĄ(sh©┤)┼cÄņ┤µėøõøöĄ(sh©┤)ų«▓ŅĄ─Į^ī”ųĄū„ĘųūėŻ¼Ą├ĄĮę╗éĆĘųöĄ(sh©┤)ĪŻīó┤╦ĘųöĄ(sh©┤)╗»×ķ░┘ĘųöĄ(sh©┤)Ż¼╚ń▓╗│¼▀^ėŗöĄ(sh©┤)╚▌Ž▐Ż¼ätšJ×ķ┤╦ĒŚ╬’┴ŽĄ─Äņ┤µėøõø╩Ū£╩┤_Ą─Ż¼Ę±ätšJ×ķ╩Ū▓╗£╩┤_Ą─ĪŻ╚╗║¾Ż¼ęį╬’┴Ž┐éöĄ(sh©┤)×ķĘų─ĖŻ¼ęįÄņ┤µėøõøöĄ(sh©┤)ō■(j©┤)£╩┤_Ą─╬’┴ŽöĄ(sh©┤)×ķĘųūėŻ¼ėųĄ├ĄĮę╗éĆĘųöĄ(sh©┤)Ż¼į┘īó┤╦ĘųöĄ(sh©┤)╗»×ķ░┘ĘųöĄ(sh©┤)╝┤╩ŪÄņ┤µėøõøöĄ(sh©┤)ō■(j©┤)£╩┤_Č╚Ą─░┘Ęų▒╚ĪŻ

3)ąŻš²▓╗£╩┤_Ą─ėøõø

«öų▄Ų┌▒P³cĄ─ĮY╣¹║═ėŗ╦ŃÖCųąĄ─ėøõø▓╗ŽÓŲź┼õĢrŻ¼æ¬«öųžą┬ŪÕ³cėąĻPĒŚ─┐ĪŻ╚ń╣¹ā╔┤╬ŪÕ³cĄ─ĮY╣¹ŽÓ═¼Ż¼ätæ¬ąŻš²ėŗ╦ŃÖCųą╦∙┤µĄ─Äņ┤µėÓŅ~ėøõøĪŻ

4)╚ĪŽ¹─ĻČ╚Äņ┤µ▒P³c

─ĻČ╚Äņ┤µ▒P³cę╗░Ń╩Ū│÷ė┌žöäšīÅ▓ķĄ──┐Ą─ĪŻė╔ė┌Äņ┤µėøõøĄ─£╩┤_Č╚ęč▀_ĄĮ┴╦95%Ż¼╦∙ęįŻ¼─ĻČ╚▒P³cęč¤o▒žę¬Ż¼Å─Č°┐╔ęįŽ¹│²ė╔ė┌─ĻČ╚▒P³cČ°įņ│╔Ą─═Ż«a(ch©Żn)ĪŻ

5)╠ßĖ▀ų▄Ų┌▒P³c╚╦åTĄ─╦ž┘|

═©▀^ų▄Ų┌▒P³cŻ¼▒P³c╚╦åT─▄╩ņŠÜĄžūRäe┴Ń╝■Ż¼½@Ą├Š½┤_Ą─ėøõøŻ¼š{(di©żo)š¹Ų½▓ŅŻ¼šęĄĮĮŌøQŽĄĮy(t©»ng)Õeš`Ą─ĘĮĘ©Ż¼╩╣Ą├Äņ┤µėøõøĖ³Š½┤_ĪŻ

2. │ŻęŖĄ─ų▄Ų┌▒P³cĘĮĘ©

1)ABCĘųŅÉĘ©

ūŅ│ŻęŖĄ─ų▄Ų┌▒P³cĘĮĘ©╩Ūę└ō■(j©┤)ABCĘųŅÉĘ©ĪŻABC╚²ŅÉ╬’┴ŽĄ─Äņ┤µėøõø£╩┤_ąįėŗöĄ(sh©┤)╚▌Ž▐▓╗欎Ó═¼Ż¼└²╚ńŻ¼┐╔ĘųäeįO×ķ1%Ż¼2%Ż¼5%ĪŻ▒P³cų▄Ų┌ę▓▓╗欎Ó═¼Ż¼└²╚ńŻ¼AŅÉ╬’┴Ž├┐į┬▒P³cę╗┤╬Ż¼BŅÉ╬’┴Ž├┐╝ŠČ╚▒P³cę╗┤╬Ż¼CŅÉ╬’«a(ch©Żn)├┐░ļ─Ļ▒P³cę╗┤╬ĪŻė┌╩ŪĄ├ĄĮAĪóBĪóC╚²ŅÉ╬’┴ŽĄ─▒P³cŅl┬╩Ęųäe╩Ū12Īó4║═2ĪŻ├┐╠ņ▒P³cĄ─╬’┴ŽĒŚ─┐öĄ(sh©┤)┐╔░┤╚ńŽ┬ĘĮĘ©Ū¾Ą├Ż║Ž╚░┤ŅÉĘųäeŪ¾│÷╬’┴ŽĒŚ─┐öĄ(sh©┤)┼cŽÓæ¬Ą─▒P³cŅl┬╩Ą─│╦ĘeŻ¼į┘Ū¾│÷╦∙ėą▀@ą®│╦Ęeų«║═Ż¼╚╗║¾░č╦∙Ą├ĄĮĄ─║═│²ęįę╗─ĻĄ─╣żū„╚šöĄ(sh©┤)ĪŻ░┤╔Ž├µįOČ©Ą─▒P³cŅl┬╩Ż¼╬ęéāĮo│÷ę╗éĆ└²ūė╚ń▒Ē5.13╦∙╩ŠĪŻ

▒Ē5.13 ╗∙ė┌ABCĘųŅÉĄ─ų▄Ų┌▒P³c

2)Ęųģ^(q©▒)ĘųēKĘ©

Ęųģ^(q©▒)ĘųēKĘ©╩ŪīóÄņ┤µĒŚ─┐░┤╦∙į┌Ą─ģ^(q©▒)ė“ĘųĮMŻ¼ęį╠ßĖ▀▒P³cĄ─ą¦┬╩ĪŻ▀@ĘNĘĮĘ©│Żė├ė┌Ęųģ^(q©▒)┤µĘ┼ŽĄĮy(t©»ng)ęį╝░į┌ųŲŲĘ╗“ųąķgÄņ┤µĄ─▒P³cĪŻĘųģ^(q©▒)╣▄└ĒåTęįę╗éĆ╣╠Č©ų▄Ų┌▀Mąą▒P³cŻ¼├┐┤╬ī”ę╗éĆģ^(q©▒)š¹éĆ▒P▓ķę╗┤╬Ż¼▓ó┼cÄņ┤µėøõøŽÓ▒╚▌^ĪŻ

3)┤µĘ┼Ąž³cīÅ▓ķĘ©

═©│Ż├┐éĆÄņĘ┐ā╚(n©©i)Č╝ėą║▄ČÓÄņ╬╗ĪŻ╚ń╣¹╬’┴ŽĘ┼Õe┴╦ĄžĘĮŻ¼š²│ŻĄ─ų▄Ų┌▒P³cŠ═▓╗─▄▀MąąŻ¼┤µĘ┼Ąž³cīÅ▓ķĘ©ė├ė┌£╩┤_Ąž┤_Č©╬’┴ŽĄ─ėąą¦Ą─┤µĘ┼Ąž³cĪŻ╩╣ė├▀@ĘNĘĮĘ©ĢrŻ¼╦∙ėąĄ─Äņ╬╗Č╝ū÷┴╦ŠÄ╠¢Ż¼├┐éĆ▒P³cų▄Ų┌ī”╠žČ©Ą─╬’┴Ž▀MąąÖz▓ķŻ¼═©▀^ī”├┐éĆÄņ╬╗╔ŽĄ─╬’┴Ž┤·┤a┼cÄņ┤µėøõø▀Mąą▒╚▌^Ż¼║╦īŹ├┐ĒŚ╬’┴Ž╦∙į┌Ą─Äņ╬╗Ż¼▀@ĘNĘĮĘ©╩Ū╚▌ęūīŹ╩®Ą─Ż¼ę“×ķ╦³ų╗ąĶę¬║╦▓ķ╬’┴Ž┤·┤aČ°▓╗ąĶę¬Öz▓ķ╬’┴ŽĄ─öĄ(sh©┤)┴┐ĪŻ

▒P³cĘĮĘ©Ą─▀xō±╚ĪøQė┌Äņ┤µŽĄĮy(t©»ng)Ą─īŹļHŪķørŻ¼ī”ė┌┐ņ╦┘ų▄▐DĄ─╬’┴ŽĒŚ─┐Ż¼Ęųģ^(q©▒)ĘųēKĘ©╩Ūėąą¦Ą─ĘĮĘ©Ż╗ī”ė┌ėąįSČÓÄņ╬╗Ą─ÄņĘ┐Ż¼ABCĘųŅÉĘĮĘ©║═┤µĘ┼Ąž³cīÅ▓ķĘ©ĮY║Žį┌ę╗ŲīóĢ■Ė³ėąą¦ĪŻ

ų▄Ų┌▒P³c┐╔ęį«öū„ę╗ĒŚųŲČ╚Ż¼═¼Ģrę▓į╩įSį┌╠žäeąĶę¬Ģrū÷ę╗┤╬╠žäe▒P³cĪŻ

į┌ų▄Ų┌▒P³cų«║¾Ż¼æ¬«a(ch©Żn)╔·ę╗Ę▌ų▄Ų┌▒P³cł¾ĖµĪŻł¾Ėµųą░³└©╦∙▒P³cĄ─╬’┴ŽĄ─┤·┤aĪó┤µĘ┼Ąž³cĪóČ╚┴┐å╬╬╗ĪóįŁėøõøöĄ(sh©┤)┴┐Īó▒P³cöĄ(sh©┤)┴┐ĪóÄņ┤µėøõø£╩┤_Č╚░┘Ęų▒╚Ą╚ųžę¬ą┼ŽóĪŻ╚ń╣¹▒P³cĮY╣¹┼cÄņ┤µėøõøų«ķg│÷¼F(xi©żn)Ų½▓ŅŻ¼ätę¬▀MąąĘų╬÷ĪŻ╚ń╣¹Ų½▓Ņį┌ėŗöĄ(sh©┤)╚▌Ž▐ĘČć·ų«ā╚(n©©i)Ż¼ätīóÄņ┤µėøõøš{(di©żo)š¹×ķ▒P³cĮY╣¹ĪŻ╚ń╣¹Ų½▓Ņ│¼│÷┴╦ėŗöĄ(sh©┤)╚▌Ž▐Ż¼ätū„│÷ś╦ėøŻ¼┴¶┤²▀Mę╗▓Į╠Ä└ĒŻ¼Ųõųą░³└©▓ķšę│÷ÕeįŁę“▓óŽ¹│²ų«ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║ERPįŁ└Ē┼cæ¬ė├Į╠│╠ ▀B▌dŲ▀

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.hanmeixuan.com/html/consultation/1082064134.html

▀xą═ųąą─")

¾w“×ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")