Š½ęµ╔·«aĘĮ╩Įė┌20╩└╝o50─Ļ┤·╩ūäōė┌╚š▒ŠžS╠’Ų¹▄ć╣½╦ŠŻ¼1972─Ļ║¾▒╗ÅVĘ║æ¬ė├ė┌╚š▒ŠŲ¹▄ć║═ļŖūė╣żśIĪŻŠ½ęµ╔·«aĘĮ╩ĮĄ─īŹ╩®║═ųŲįņśI║╦ą─ĖéĀÄ┴”Ą─╠ß╔²Ż¼ÜwĖ∙ĄĮĄūę¬┬õīŹĄĮārųĄäōįņ║═īŹ¼FĄ─├┐ę╗éĆŁh╣Ø╗“╗Ņäė╔ŽĪŻę└ō■┼┴└█═ąĄ─Č■░╦Č©┬╔Ż¼į┌ųŲįņśIš¹éĆ┴„│╠ųąŻ¼ų╗ėą╝s20ŻźĄ─Ģrķgų▒ĮėäōįņārųĄŻ¼ī”īŹ¼FŅÖ┐═ārųĄŠ▀ėąøQČ©ąįė░ĒæĪŻārųĄ┴„ųą├┐éĆŁh╣Ø╗“╗Ņäė├▄▓╗┐╔ĘųŻ¼š¹éĆ┴„│╠▀\ąąĄ─Š∙║Ō─▄┴”ęį╝░╚½▀^│╠ų▄Ų┌ĢrķgĄ─ķLČ╠Ż¼ė░Ēæ┴╦ųŲįņśIĄ─ą¦ęµ║═Ēææ¬ŅÖ┐═Ą──▄┴”Ż¼Ą½¼FīŹųąī”▓╔┘Å£╩éõįŁ┴Ž║═ōQą═ōQŠĆįņ│╔Ą─Ą╚┤²ĢrķgĪó╔·«aŠĆ╬╗ų├ęŲäėĦüĒĄ─░ß▀\Ģrķgęį╝░é„Įyė^─Ņę¬Ū¾┤¾┴┐Äņ┤µĢrķg┐╝æ]▓╗ūŃĪŻļm╚╗─┐Ū░║▄ČÓųŲįņśIČ╝ÅŖš{£p╔┘Äņ┤µŻ¼Ą½ī”ĮĄĄ═Äņ┤µÄ¦üĒĄ─ą¦ęµšJūR▓╗ūŃĪŻ└²╚ńį┌ĮĄĄ═Äņ┤µ│§Ų┌Ż¼│╔▒Š£p╔┘Ż¼└¹ØÖģsŽ┬ĮĄ┴╦ĪŻ▀@ĘNęĢėXą¦ęµ╩╣╣▄└Ēīė╠žäe╩Ūžöäš╚╦åTŻ¼Å─ą─└Ē╔Ž╗“ąą×ķ╔ŽĄųųŲŠ½ęµĖ─╔ŲŻ¼╝┤╩╣Ė▀īėęčĮøųŲČ©┴╦Š½ęµĖ─╔ŲĄ─ĘNĘN┤ļ╩®ĪŻ┴Ē═Ōé„ĮyĢ■ėŗ─Ż╩Įęį╚╦╣żŻ»ÖCŲ„╣żĢr×ķ╗∙£╩Ą─┘Mė├ĘųöéęčĮø¤oĘ©▀m權½ęµ╔·«aĄ─ę╗éĆ┴„▀\ū„Ż¼ę▓¤oĘ©¾w¼FŠ½ęµĖ─╔ŲĦüĒĄ─ą¦ęµĪŻę“┤╦Ż¼×ķ▒ŻūCĒś└¹īŹ╩®Š½ęµĖ─╔Ųęį╝░ĘĆČ©┐žųŲĢrķg│╔▒ŠŻ¼žĮąĶī”╣®æ¬µ£Ą─Ģrķgą¦ęµå¢Ņ}š╣ķ_╔Ņ╚ļ蹊┐Ż¼ī”蹊┐ųŲįņśIš¹éĆ┴„│╠│╔▒Š┐žųŲęį╝░░lŠ“Ģrķgą¦ęµŠ▀ėąųžę¬ęŌ┴xĪŻ

ę╗ĪóŽÓĻP└ĒšōĖ┼╩÷

(ę╗)Š½ęµ╔·«a

Š½ęµ╔·«aĘĮ╩Įėų├¹£╩ĢrųŲ╔·«aŻ¼Ųõ▀\ū„╠žš„╩Ūį┌▀m«öĄ─ĢrķgĪŻīó▀m«öĘNŅÉ║═öĄ┴┐Ą─įŁ▓─┴Ž╦═▀_▀m«öĄ─╔·«aĄž³cŻ¼╔·«a▀m«ööĄ┴┐║═┘|┴┐Ą─«aŲĘĪŻŲõųą“▀m«ö”Ą─ś╦£╩╩Ū½@Ą├Ė³║├Ą─ą¦ęµĪŻš¹éĆ┴„│╠╩Ū╬’ŲĘÅ─╣®æ¬ĄžĄĮĮė╩šĄžĄ─īŹ¾w┴„äė▀^│╠Ż¼Ė∙ō■īŹļHąĶ꬯¼īó▀\▌öĪóā”┤µĪóčbąČĪó░ß▀\Īó░³čbĪó┴„═©╝ė╣żĪó┼õ╦═Īóą┼Žó╠Ä└ĒĄ╚╗∙▒Š╣”─▄īŹ╩®ėąÖCĄ─ĮY║ŽĪŻę“┤╦╦³╩ŪęįØMūŃŽ¹┘Mš▀Ą─ąĶŪ¾×ķ─┐ś╦Ż¼░čųŲįņĪó▀\▌öĪóõN╩█Ą╚╩ął÷ŪķørĮyę╗ŲüĒ┐╝æ]Ą─ę╗ĘNæ┬į┤ļ╩®ĪŻ┼cé„ĮyĄ─╔·«aĘĮ╩ĮŽÓ▒╚Ż¼▓╗āHå╬╝āĄ─┐╝æ]Å─╔·«aš▀ĄĮŽ¹┘Mš▀Ą─žø╬’┼õ╦═å¢Ņ}Ż¼Č°Ūę▀Ć┐╝æ]Å─╣®æ¬╔╠ĄĮ╔·«aš▀ī”įŁ▓─┴ŽĄ─▓╔┘ÅŻ¼ęį╝░╔·«aš▀▒Š╔Ēį┌«aŲĘųŲįņ▀^│╠ųąĄ─╝ė╣żĪó▀\▌öĪó▒Ż╣▄║═ą┼ŽóĄ╚Ė„éĆĘĮ├µŻ¼į┌╔ŅČ╚║═ÅVČ╚╔Žėą┴╦▀Mę╗▓ĮĄ─║¼┴xŻ¼╚½├µĄžĪóŠC║ŽąįĄž╠ßĖ▀ĮøØ·ą¦ęµ║═ą¦┬╩Ą─å¢Ņ}ĪŻŠ½ęµ╔·«aĄ─čĖ╦┘░lš╣Ż¼╩╣Ą├į┌Ģrķgą¦ęµĄ─äōįņ╔Žėą┴╦ą┬Ą─═╗ŲŲŻ«ą╬│╔ę╗ĘNą┬Ą─Ģrķgą¦ęµĪŻ

(Č■)Ģrķgą¦ęµ

Ģrķgą¦ęµ╩Ūė╔ė┌╬’Ą─┴„äėÅ─╣®æ¬š▀ĄĮąĶŪ¾š▀ų«ķg┤µį┌Ģrķg▓ŅŻ¼═©▀^Ė─ūā▀@ę╗Ģrķg▓Ņ╦∙äōįņĄ─ārųĄĪŻĢrķgą¦ęµŻ¼Å─ą╬╩Į╔Ž┐┤Ż¼╩ŪšŲ╬š▀m«öĄ─┴„äėĢrÖCÅ─Č°ą╬│╔Ą─ą¦ęµŻ╗Å─īŹ┘|╔Ž┐┤Ż¼░³└©╠ßĖ▀┘YĮ╩╣ė├ą¦┬╩║═╝ė┐ņ╬’Ą─ų▄▐D╦┘Č╚ą╬│╔į÷┴┐ą¦ęµĪŻĢrķgą¦ęµ▓╗╩Ūå╬¬ÜūĘŪ¾ārųĄ┴„▀^│╠ųą─│ę╗éĆå╬¬Üūā┴┐Ą─ūā╗»Ż¼╚ńāHāH£p╔┘▓╗▒žę¬Ą─┘Yį┤Ž¹║─Īó┐sČ╠░ß▀\ŠÓļxĄ╚Ż¼Č°╩ŪĻPūóŽÓĻP┘Yį┤š╝ė├Īó┘Yį┤Ž¹║─ęį╝░čė▀t╦∙ĦüĒĄ─│╔▒ŠĪŻ▀@└’╦∙╠ߥĮĄ─│╔▒Šų„ę¬╩ŪĢrķg│╔▒ŠĪŻÅ─Ģ■ėŗīWĮŪČ╚Ż¼ī”ė┌│╔▒ŠĄ─äØĘų┐╔ęįĘų×ķ’@ąį│╔▒Š║═ļ[ąį│╔▒ŠŻ¼’@ąį│╔▒Š╩Ūę└ō■│╔▒ŠĢ■ėŗėŗ╦Ń│÷üĒĄ─īŹļHæ¬ė├│╔▒ŠŻ¼ļ[ąį│╔▒Š╩ŪŠ▀ėąę╗Č©ļ[▒╬ąįĪó▓╗ęū▒╗▓ņėXĮøØ·╗Ņäė╦∙║─Ą─┘Mė├Ż╗Å─Ģrķgą¦ęµĮŪČ╚Ż¼┐╔ęįĘų×ķÖCĢ■│╔▒Š║═īŹļHų¦│÷│╔▒ŠŻ¼ÖCĢ■│╔▒Š╩Ūė╔ė┌╔·«aĪó╣▄└Ē▀^│╠ųąĘŪ▒žę¬Ģrķg└╦┘MČ°ę²ŲĄ─ārųĄōp╩¦ĪŻį┌öĄ┴┐╔ŽĄ╚ė┌└╦┘MĢrķg╦∙äōįņĄ─ārųĄŻ¼īŹļHų¦│÷│╔▒Š╩Ū×ķ┴╦īŹ¼Fę╗Č©─┐Ą─Č°░l╔·Ą─Ż¼ī”½@╚ĪĢrķgā×ä▌īŹļHų¦ĖČĄ─│╔▒ŠĪŻĢrķg│╔▒Šį┌š¹éĆ┴„│╠ųą┼cų▄▐DĢrķgŻ»ų▄▐D╦┘Č╚ėą├▄ŪąĻPŽĄĪŻų▄▐DĢrķg░³└©┴„═©Ģrķg║═╔·«aĢrķgŻ¼┴„═©Ģrķgų„ę¬╩ŪįŁ┴ŽĄ─▓╔┘Å▀\▌öĄ╚═Ō▓┐£╩éõĢrķg(Å─╣®æ¬╔╠ĄĮŲ¾śI)║═Å─Äņ┤µ┤²╩█«a│╔ŲĘų┴īóŲõ│╔╣”╩█│÷Ą─Ģrķg(Å─Ų¾śIĄĮŅÖ┐═)ĪŻų▄▐DĢrķg┼cŲ¾śIą¦ęµ│╩Ę┤▒╚Ż¼ų▄▐D╦┘Č╚Ą─┐ņ┬²╚ĪøQė┌┴„│╠ųą┐╔ūāŁh╣Ø╝░Ų┐Ņi╬╗ų├Ą─ų▄▐D╦┘Č╚ĪŻ┴„│╠ų▄▐D╦┘Č╚įĮ┐ņŻ¼ę▓ęŌ╬Čų°ŲõųąĄ─┐╔ūāŁh╣Øų▄▐D╦┘Č╚įĮ┐ņŻ¼╚╗Č°▀@ę╗▓┐Ęųš²╩Ū╩ŻėÓārųĄĄ─į┤╚¬ĪŻ×ķ┴╦½@╚ĪĖ³ČÓĄ─╩ŻėÓārųĄŻ¼Ų¾śI╝ė┐ņš¹éĆ╣®æ¬µ£ų▄▐D╦┘Č╚Ż¼┐sČ╠ų▄▐DĢrķgŻ¼┐ņ╦┘╩š╗ž┘Y▒Š▀M╚ļŽ┬ę╗éĆ裣hų▄Ų┌Ż¼£p╔┘┘Y▒ŠĄ─Ņ~═ŌŅAĖČĪŻę“┤╦Ż¼╠ßĖ▀Ģr═¼ą¦ęµę▓Š═ęŌ╬Čų°│╔▒ŠĄ─£p╔┘Ż¼Š▀¾wą╬╩Į▒Ē¼F×ķ┐sČ╠▀^│╠ų▄Ų┌ĢrķgĪŻ

Č■Īó╗∙ė┌Š½ęµ│╔▒Š┐žųŲĄ─Ģrķgą¦ęµĘų╬÷

(ę╗)┐sČ╠ų▄Ų┌Ģrķg┼c│╔▒ŠūŅā׎ÓĮY║Ž

╔Žė╬Ų¾śIĪó║╦ą─Ų¾śIĪóŽ┬ė╬Ų¾śI╩ŪārųĄ▀\äėµ£ŚlĄ─└¹ęµų„¾wŻ¼╣▓═¼śŗ│╔ę╗éĆ═Ļš¹Ą─ęį╬’Ą─┴„äė×ķ═Ōį┌▒Ē¼Fą╬╩ĮĄ─ārųĄ▀\ū„ŽĄĮyŻ¼╚╗Č°ārųĄ▀\äė╩Ūęį┘YĮ┴„Īó╬’┴„Īóą┼Žó┴„×ķ▌d¾w▒Ē¼F│÷üĒĄ─ĪŻ╬’┴„╩Ū┘YĮ┴„║═ą┼Žó┴„▀\äėĄ─╗∙ĄAŻ¼┘YĮ┴„į┌▀@ę╗▀^│╠ųąŲõ▒Š┘|▓ó╬┤Ė─ūāŻ¼ą┼Žó┴„▀\äėät╩╣Ė„ū„śIŁh╣ØĄ├ęįģfš{┼õ║ŽŻ¼Å─Č°ą╬│╔ę╗éĆėąÖCĄ─š¹¾wĪŻ╬’┴„▀\äė▀^│╠╩ŪārųĄĄ─═Č╚ļĪóäōįņĪóŽ¹┘M║═Ęų┼õ▀^│╠╝┤īŹ¼FārųĄį÷ųĄĄ─▀^│╠ĪŻŠ½ęµ╔·«aę¬Ū¾ęįŽĄĮyĄ─ė^³cüĒīÅęĢ╣®æ¬µ£ųąĖ„ū„śIŁh╣ØŻ¼ų°č█ė┌ŽĄĮyŽ┬Ė„ūėŽĄĮy┴„Ģ│ĪóŲĮĘĆĄ─▀\ąąŻ¼Ė„ūėŽĄĮyķgīŹ¼F¤o┐p▀BĮėŻ¼═©▀^┐sČ╠▀^│╠ų▄Ų┌Ģrķg╩╣Ą├š¹éĆŽĄĮyĄ─š¹¾wą¦ęµūŅā×╗»ĪóārųĄūŅ┤¾╗»ĪŻŲ¾śIū÷│÷┐sČ╠▀^│╠ų▄Ų┌ĢrķgĄ─øQ▓▀╝░īŹ╩®Š▀¾w┤ļ╩®ĢrąĶę¬┐╝æ]ĄĮ│╔▒Šę“╦žĪŻ│╔▒ŠĢ■ļSų°ĢrķgĄ─ūā╗»Č°ūā╗»Ż¼ĻPµI╩ŪÖÓ║Ō│╔▒Š┼cĢrķgų«ķgĄ─ūā╗»┌ģä▌Ż¼┤_▒ŻĢrķgą¦ęµĄ─š²Ž“░lš╣ĪŻ

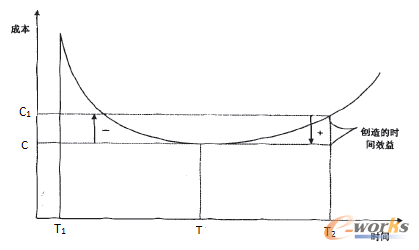

┴„═©ų▄▐DĢrķgĄ─čėķLŻ¼╦∙═Č╚ļĄ─┘Yį┤Ė³ČÓŻ¼│╔▒Šę▓ļSų°į÷╝ėĪŻ×ķ┴╦╠ßĖ▀ą¦┬╩Č°┐sČ╠ĢrķgŻ¼«ö╣®æ¬µ£Ą─ārųĄ▀\äė▀^│╠ų▄Ų┌Ģrķg┐sČ╠ĄĮūŅā×ĢrķgųĄĢrŻ¼ė╔ė┌│╔▒Š£p╔┘Č°äōįņ┴╦š²Ą─Ģrķgą¦ęµŻ╗«ö▓╗öÓ┐sČ╠ārųĄ▀\äė▀^│╠ų▄Ų┌Ģrķgų┴ūŅ╔┘Ž▐ųŲĢrķgĢrŻ¼▀@Č╬ĢrŲ┌│╔▒ŠĘ┤Č°╔Ž╔²Š═ĦüĒžōĄ─Ģrķgą¦ęµĪŻ╚ńĢrķg——│╔▒ŠÖÓ║ŌŪ·ŠĆ╦∙╩Š(łD1)Ż¼T╩Ū╩╣│╔▒ŠūŅĄ═Ą─ĢrķgŻ¼╝┤ūŅā×ĢrķgĪŻę“▓╗▒žę¬╣żū„Łh╣Øī¦ų┬Ą─ĢrķgčėķLČ°įĮ▀^│╔▒ŠūŅĄ═³cĄ─ėę▀ģŻ¼š¹éĆ▀^│╠ų▄Ų┌│╔▒ŠĢ■ę“×ķ╚▒╔┘ą¦┬╩Č°╠ßĖ▀Ż¼ę▓Š═ęŌ╬Čų°ų▄▐D╦┘Č╚£p┬²┴╦ĪŻ╦∙ęįŲ¾śIĢ■▒M┴”┐sČ╠▓╗▒žę¬Ģrķg║─┘MŻ¼╩╣ĢrķgT2Ž“TęŲäėŻ¼│╔▒Šę▓ļSų°ė╔C1£p╔┘ų┴CŻ¼│╔▒Š£p╔┘Ą─▓┐Ęų╝┤ĢrķgķgĖ¶┐sąĪäōįņĄ─Ģrķgą¦ęµĪŻ╚ń╣¹Ų¾śIį┌¼FėąęÄ─Ż╚įįćłD└^└m£p╔┘▀^│╠ų▄Ų┌ĢrķgŻ¼įĮ▀^│╔▒ŠūŅĄ═³cĄ─ū¾▀ģŻ¼ätĢ■įņ│╔“öDē║”╣żū„Łh╣ØŻ¼│╔▒Šķ_╩╝╔Ž╔²Ż¼▀@╩Ūę“×ķŲ¾śIę¬äėė├Ė³ČÓĄ─┘Yį┤üĒ╝ė┐ņ╦┘Č╚Ż¼Š═│÷¼F▀ģļH╩šęµ▀f£pŻ¼į┌ųŲŲĘĪóÄņ┤µę▓Ģ■į÷ČÓĪŻ

łD1 Ģrķg-│╔▒ŠÖÓ║ŌŪ·ŠĆ

ūŅā×ĢrķgųĄŠ═╩ŪŽ¹│²╣®æ¬µ£ųą╦∙ėąū„śIŁh╣ØĄ─“└╦┘M”╦∙║─┘MĢrķgĄ─═¼ĢrūóęŌū„śIŁh╣Øų«ķgĄ─ŲĮ║ŌČ°▀_ĄĮūŅā×▀^│╠ų▄Ų┌ĢrķgĪŻę“┤╦Ż¼┐sČ╠Ģrķgäōįņą¦ęµæ¬įōęįārųĄ▀\äėŽĄĮyųąĖ„└¹ęµų„¾wŽÓ╗ź“└Łäė”ŲĮ║Ōš¹éĆū„śI┴„│╠×ķ╗∙ĄAŻ¼▓╔╚Ī╝╝ągĄ─Īó╣▄└ĒĄ─ĪóŽĄĮyĄ─Ą╚ĘĮĘ©üĒ▒M┴┐┐sČ╠╬’┴„Ą─║Ļė^Ģrķg║═ėąßśī”ąįĄž┐sČ╠╬óė^ĢrķgŻ¼▒▄├Ō╔·«a▀^╩Ż╗“ą¦┬╩▓╗ūŃĪŻ▀Mąą┐sČ╠ų▄▐DĢrķgĢrŻ¼ę¬ūóęŌĄĮų▄▐DĢrķgųą├┐ę╗╣سc╗ŅäėČ╝╩ŪŽÓ╗źĻP┬ōĪóŽÓ╗źę└┘ćĄ─Ż¼į┌─│ę╗Ģr┐╠š{š¹─│ę╗ę“╦ž┐╔─▄Ģ■ī¦ų┬š¹éĆŲ¾śI║Ļė^▀^│╠Ą─ųž┤¾Ė─ūāĪŻĘŪį÷ųĄū„śIĢrķgĄ─│╔▒Šį┌╣®æ¬µ£ųąš╝ėą▌^Ė▀Ą─▒╚ųžŻ¼į┌▒ŻūCŅÖ┐═ārųĄąĶŪ¾Ą─ŪķørŽ┬Ż¼ūĘŪ¾£p╔┘ų▄▐DĢrķgūŅ╔┘║═│╔▒ŠūŅĄ═Ż¼ę▓Š═╩Ūšfę¬Ū¾ęįŅÖ┐═ąĶŪ¾×ķųąą─Ż¼Å─ŅÖ┐═Ą─┴ół÷üĒ┤_Č©╩▓├┤äōįņārųĄŻ¼╩▓├┤▓╗äōįņārųĄŻ╗ī”╣®æ¬µ£ųąĄ─▓╔┘ÅĪó«aŲĘįOėŗĪóųŲįņ║═ĘųõNĄ╚├┐ę╗éĆŁh╣Ø▀MąąĘų╬÷Ż¼šę│÷▓╗─▄╠ß╣®į÷ųĄĄ─└╦┘M╦∙į┌Ż╗Ė∙ō■▓╗ķgöÓĪó▓╗Ą╣┴„Īó▓╗Ą╚┤²║═▓╗│÷ÅUŲĘĄ─įŁätųŲČ©äōįņārųĄ┴„Ą─ąąäėĘĮ░ĖŻ¼╝░Ģräōįņė╔┐═涓īäėĄ─ārųĄŻ¼ę╗Ą®░l¼Fėąįņ│╔└╦┘MĄ─Łh╣ØŠ═╝░ĢrŽ¹│²Ż¼┼¼┴”ūĘŪ¾═Ļ├└ĪŻ┐sČ╠▀^│╠ų▄Ų┌Ģrķg╩Ūę╗ĒŚÅ═ļsČ°ķLŲ┌Ą─╗ŅäėĪŻ┼cŅÖ┐═Ą─ØMęŌČ╚║═Ų¾śIĄ─└¹ęµŽóŽóŽÓĻPŻ¼╚ń╣¹╣▄└Ēš²┤_Ż¼Ģ■ųØu░lš╣│╔Ų¾śI║╦ą─ĖéĀÄā×ä▌ĪŻ

(Č■)▀^│╠ų▄Ų┌Ģrķg│╔▒ŠĘųöé┼cäōįņą¦ęµĖ─╔Ų³c

×ķ┴╦ā×╗»śIäš┴„│╠Ż¼īŹ¼FŲ¾śIārųĄį÷ųĄūŅ┤¾╗»Ż¼Ģ■ėŗ╚╦åTæ¬└¹ė├╦∙šŲ╬šĄ─Ė„▓┐ķTārųĄą┼ŽóŻ¼Ęų╬÷Ų¾śIĖ„Łh╣Øū„śIĄ─į÷ųĄ┴┐Ż¼ģfų·Ų¾śI▀MąąśIäš┴„│╠Ą─Ė─įņĪŻ│╔▒Š╣▄└Ē╩Ūį÷ųĄ╗Ņäė╣▄└ĒųąūŅ╗∙▒ŠĄ─╣żū„Ż¼Ų¾śI├┐ĒŚārųĄ╗ŅäėŁh╣ØĄ─│╔▒Š░³└©═Ō┘Å▓─┴Ž│╔▒ŠĪó╚╦┴”┘Yį┤│╔▒ŠĄ╚Ųõ╦¹┘Mė├ĪŻį┌│╔▒Š╣▄└ĒųąŻ¼Ų¾śI▒žĒÜīóęį╔Ž│╔▒ŠĘųöéĄĮĖ„ĒŚū„śIŁh╣Øųą╚źŻ¼ĘųöéĄ──┐Ą─╩Ū«a╔·ę╗éĆ─▄Ę┤ė││╔▒ŠĘų▓╝Ą─ārųĄµ£Ż¼▒╚▌^Ė„ĒŚārųĄ╗Ņäė│╔▒ŠĄ─Ęų▓╝Ż¼Å─Č°šę│÷ĮĄĄ═│╔▒ŠĄ─═╗ŲŲ┐┌╝┤═┌Š“┐╔ęįäōįņĢrķgą¦ęµĄ─ū„śIŁh╣ØĪŻ│²┤╦ų«═ŌŻ¼│╔▒Š╣▄└Ē╚╦åT▀ĆąĶ┴╦ĮŌ┼c«aŲĘėąĻPĄ─š¹éĆ╣®æ¬µ£│╔▒ŠŻ¼▓ó┼c╠Äė┌╣®æ¬µ£╔ŽĄ─Ųõ╦¹ÅS╔╠║Žū„Ż¼╣▓═¼┐žųŲ│╔▒ŠŻ¼īżŪ¾ūŅ┤¾╩šęµ┬╩ĪŻ

«aŲĘĄ─│╔▒Šė╔ų▒Įė│╔▒Š║═ķgĮė┘Mė├ĮM│╔Ż¼į┌é„ĮyĢ■ėŗ─Ż╩ĮųąŻ¼Ģ■ėŗ╚╦åTČ╝āAŽ“ė┌░čūóęŌ┴”╝»ųąį┌ų▒Įė│╔▒Š╔ŽŻ¼ī”Ū─╚╗į÷ķLĄ─ķgĮė│╔▒ŠęĢČ°▓╗ęŖŻ¼Å─Č°║÷┬į┴╦«a╔·ķgĮė┘Mė├Ą─╗Ņäė╝░Ųõī”ĮøĀI▓Ņ«É╗»Ą─žĢ½IĪŻķgĮė┘Mė├į┌š¹éĆ┴„│╠│╔▒Š└’š╝ō■▌^┤¾▒╚└²Ż¼ų„ę¬¾w¼Fį┌ĘŪį÷ųĄū„śI╝┤ĘŪ╝ė╣żū„śIŁh╣ØĪŻé„ĮyĢ■ėŗ─Ż╩Į▓╔ė├ś╦£╩ĢrķgĘųöéĘĮĘ©ĪŻęį╝ė╣żĢrķgū„×ķū„śI╗∙ĄAĄ─ĘųöéĘĮ╩ĮŻ¼▓óø]ėą░³║¼ĘŪ╝ė╣żĢrķgį┌ā╚ĪŻ═©▀^ś╦£╩ĢrķgüĒėŗ╦ŃķgĮė┘Mė├▓ó▓╗─▄šµīŹĘ┤æ¬│÷«aŲĘĄ─īŹļHųŲįņĢrķgŻ¼ę▓▓╗└¹ė┌ą╬│╔ī”ĘŪ╝ė╣żĢrķg«a╔·ĖĮ╝ė│╔▒ŠĄ─šJūRŻ¼Ė³×ķųžę¬Ą─╩Ū╦³Ģ■╣─äŅŲ¾śI▀Mąą┤¾┴┐╔·«aŻ¼į÷╝ėÄņ┤µŻ¼▀@śėķgĮė┘Mė├Ęųöéį┌Äņ┤µ«aŲĘųąŻ¼Å─Č°╩╣Ą├õN╩█«aŲĘĄ─│╔▒ŠŽ┬ĮĄŻ¼ī¦ų┬└¹ØÖ╠ōį÷ĪŻ«öŲ¾śI▀MąąŠ½ęµĖ─╔ŲŻ¼┐s£pų▄Ų┌ĢrķgŻ¼│╔▒ŠŽ┬ĮĄ▓ó▓╗─▄¾w¼FŲ¾śI╔·«a╝╝ąg╦«ŲĮĄ─╠ßĖ▀Ż¼Ę┤Č°Ģ■š`ī¦Ų¾śIĄ─▀\ĀI╣▄└ĒĪŻ’@╚╗Ż¼ęį╝ė╣żĢrķg×ķū„śI╗∙ĄAĄ─ĘųöéĘĮ╩Į▓ó╬┤¾w¼F│÷┐sČ╠ĢrķgĮoŲ¾śIĦüĒĄ─ą¦ęµĪŻĖ∙ō■Š½ęµ╔·«aĄ─├³Ņ}Ż¼¤ošō╩Ūʱ╠Äį┌╝ė╣żļAČ╬Ż¼╦∙ėąĄ─Łh╣ØČ╝æ¬ĘųöéķgĮė┘Mė├Ż¼ę▓Š═╩ŪšfķgĮė┘Mė├Ģ■ĘųöéĄĮ“▀^│╠ų▄Ų┌Ģrķg”ų«ųąŻ¼“▀^│╠ų▄Ų┌ĢrķgĄ─ķLČ╠”║═“┴„äė╗»”(╬’ŲĘ║┴▓╗═Ż£■Ą─┴„äėĀŅæB)øQČ©│╔▒ŠŻ¼øQČ©¼FĮ┴„ĪŻ

╗∙ė┌▀^│╠ų▄Ų┌ĢrķgĄ─ĘųöéĘĮĘ©Ż¼╩ūŽ╚ėŗ╦ŃĘųöé┬╩Ż¼Ęųöé┬╩Ą╚ė┌ŅAėŗķgĮė┘Mė├┐éŅ~│²ęįĖ„éĆū„śIŁh╣Ø▀^│╠ų▄Ų┌ĢrķgŻ╗Ųõ┤╬ėŗ╦Ń─│ę╗ū„śIŁh╣ØįōĘųöéĄ─ķgĮė┘Mė├Ż¼īóįōŁh╣Ø╦∙║─ė├Ą─▀^│╠ų▄Ų┌Ģrķg│╦ęįĘųöé┬╩Ż╗ūŅ║¾╝ė┐éĖ„ū„śIŁh╣ØĘųöéĄ─ķgĮė┘Mė├ĪŻ

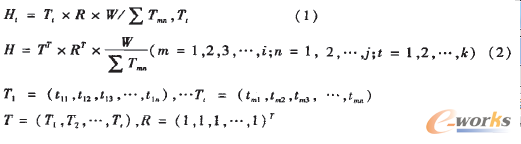

ŲõųąH×ķķgĮė┘Mė├┐éŅ~Ż¼H1×ķŁh╣ØtķgĮė┘Mė├Ż¼T1▒Ē╩ŠŁh╣Øt▀^│╠ų▄Ų┌ĢrķgŻ¼W▒Ē╩ŠŅAėŗķgĮė┘Mė├┐éŅ~Ż¼ķgĮė┘Mė├Ęųöé┬╩×ķ

▒Ē╩ŠĖ„ū„śIŁh╣Ø▀^│╠ų▄Ų┌Ģrķgų«║═ĪŻ

╚ń╣½╩Į(1)║═(2)╦∙╩ŠĪŻ═©▀^▒╚▌^▀@ā╔ĘNĘųöéĘĮĘ©Ģ■░l¼Fęį╝ė╣żĢrķg×ķū„śI╗∙ĄAĢr╦∙ėŗ╦Ń│÷Ą─Ęųöé┬╩Ż¼┤¾ė┌ęį▀^│╠ų▄Ų┌Ģrķg(╝ė╣żĢrķg║═ĘŪ╝ė╣żĢrĻJ)×ķū„śI╗∙ĄAĢr╦∙ėŗ╦ŃĄ─Ęųöé┬╩ĪŻĘŪ╝ė╣żĢrķgķLĄ─ū„śIŁh╣ØĘųöé▌^ČÓĄ─┘Mė├Ż¼─Ū╩Ūė╔ė┌ĘŪ╝ė╣żĢrķgš╝┤¾▓┐ĘųŻ¼╦∙ī”æ¬Ą─«aŲĘ│╔▒Šæ¬│ąō·ŲõĘŪ╝ė╣żĢrķg╦∙║─Ą─┘Mė├│╔▒ŠĪŻę“┤╦Ż¼▀\ė├▀^│╠ų▄Ų┌Ģrķg╗∙£╩ĘųöéĘ©į┌┐sČ╠▀^│╠ų▄Ų┌ĢrķgĄ─═¼ĢrŻ¼ų▒Įė│╔▒Š▓ó▓╗╩▄ė░ĒæĪŻķgĮė┘Mė├Ą─ĮĄĄ═Ņ~Š═╩Ū«aŲĘ│╔▒ŠĄ─£p╔┘Ņ~Ż¼▀@śėĢrķgĖ─╔ŲĄ─ą¦╣¹Š═Ģ■¾w¼F│÷üĒĪŻ

▀\ė├╗∙ė┌▀^│╠ų▄Ų┌ĢrķgĄ─ķgĮė┘Mė├ĘųöéŻ¼ėą└¹ė┌īŹ¼F┴╦┐sČ╠▀^│╠ų▄Ų┌Ģrķg╦∙ĦüĒĄ─Ģrķgą¦ęµ┐╔ęĢ╗»ĪŻ▓╗āH▒▄├Ōų«Ū░é„ĮyųŲįņ┘Mė├Ęųöé│÷¼FĄ─å¢Ņ}Ż¼═¼Ģr┐╝æ]ĄĮ┴╦«aŲĘį┌─│ę╗Łh╣ØĄ─£■┴¶ĢrķgŻ¼▀Ć┐╝æ]ĄĮ┴╦┴„Įøįō▀^│╠Ą─«aŲĘĄ─ārųĄŻ¼╣─äŅŲ¾śI▓╗öÓ┐sČ╠«aŲĘĄ─╔·«aų▄Ų┌Ż¼£p╔┘į┌ųŲŲĘ║═«a│╔ŲĘĄ─Äņ┤µĪŻš²╩Ū╗∙ė┌▀@ĘN¬Ü╠žĄ─ęĢĮŪŻ¼×ķ┴╦į÷╝ė¼FĮ┴„ā¶Ņ~Ż¼┴”Ū¾┐sČ╠╔·«aĢrķgŻ¼£p╔┘į┌┤╦▀^│╠ųąĄ─▓╗▒žę¬Ą─└╦┘MĪŻ╗∙ė┌▀^│╠ų▄Ų┌ĢrķgĄ─ĘųöéĘ©ę▓×ķŲ¾śIšęĄĮ┴„│╠ųąĄ─ūŅ╝čĖ─╔Ų³c╠ß╣®ę└ō■ĪŻį┌ėŗ╦ŃķgĮė┘Mė├Ęųöé┬╩Ą─▀^│╠ųąŻ¼«aŲĘĄ─▀^│╠ų▄Ų┌Ģrķg║═Ė„╣żą“Ą─╔·«aīŹļHĢrķg▒╗£yČ©Ż¼Ė∙ō■▀@ą®öĄō■ę▓┐╔ęįšęĄĮŲ┐Ņi╣żą“Ż¼╝»ųą┴”┴┐ī”Ųõ▀MąąĖ─╔ŲŻ¼═©▀^┐sČ╠▀^│╠ų▄Ų┌ĢrķgŻ¼Å─Č°┐╔ęį╠ßĖ▀╔·«a─▄┴”║═╬’┴„╦┘Č╚Ż¼▀MČ°īŹ¼F¼FĮ┴„Ą─Ė─╔ŲĪŻ╚ń╣¹░┤ššé„ĮyĄ─ėŗ╦ŃĘĮĘ©Ż¼Š═║÷┬įĄ¶┴╦ĘŪ╝ė╣żĢrķgŻ¼ī”▀@ę╗▓┐ĘųĄ─Ė─╔Ųę▓Š══∙═∙▒╗║÷┬įĄ¶ĪŻ┴Ē═Ōæ¬ė├é„ĮyĄ─ėŗ╦ŃĘĮĘ©Ż¼×ķĮĄĄ═«aŲĘ│╔▒Šūį╚╗Ģ■╚źĮĄĄ═ś╦£╩ĢrķgŻ¼Č°į┌╚╬║╬ę╗éĆ╣żą“╔Ž┐sČ╠╚¶Ė╔éĆå╬╬╗Ą─ĢrķgęŌ┴x╩ŪŽÓ═¼Ą─Ż¼▀@śėŲ¾śIŠ═┐╔─▄▀xō±į┌ĘŪŲ┐Ņi╣żą“╔Ž▀MąąĖ─╔ŲŻ¼Č°▀@śėĄ─Ė─╔Ųī”ė┌š¹éĆ╔·«aŲ┌ķgĄ─┐sČ╠▓óø]ėąžĢ½IĪŻļm╚╗╗∙ė┌▀^│╠ų▄Ų┌ĢrķgĄ─ķgĮė┘Mė├ĘųöéĘ©ī”Š½ęµĖ─╔Ųėąų°ųž┤¾Ą─ĘeśOū„ė├Ż¼Ą½╩Ū▓ó▓╗Ę¹║Ž¼FąąĢ■ėŗī”═Ōł¾ĖµĄ─ę¬Ū¾ĪŻ▀@ĘN║╦╦ŃĘĮĘ©ų„ę¬╩Ūė├ė┌▒OČĮŲ¾śIīŹ╩®Š½ęµ╔·«aęį╝░║Ō┴┐Š½ęµ╔·«aĦüĒĄ─│╔▒ŠĢrķgą¦ęµŻ¼╩Ūžöäš▓┐ķTĪó╣▄└Ē▓┐ķTĪó╔·«a▓┐ķTĄ─ģfš{£Ž═©Ą─ś“┴║Ż¼Ę┤ė│┐sČ╠▀^│╠ų▄Ų┌╣Ø╩ĪĄ─│╔▒ŠŻ¼╩Ū═Ų▀MŲ¾śIīŹ╩®Š½ęµĖ─╔ŲĄ─ę╗ĘNā╚▓┐╣▄└ĒĄ─ĘĮĘ©ĪŻ

╚²ĪóŠ½ęµęĢĮŪŽ┬äōįņĢrķgą¦ęµĄ─ī”▓▀

(ę╗)╗∙ė┌ārųĄĘų╬÷äōįņĢrķgą¦ęµ

ĢrķgŠ▀ėąārųĄ╠žš„Ż¼═┌Š“Ģrķgą¦ęµŻ¼▒žĒÜī”ŲõęįĖ„Łh╣Øū„śI×ķ╗∙ĄA▀MąąārųĄĘų╬÷ĪŻ╩ūŽ╚Ż¼▒µäe▓╗▒žę¬╗“▓╗į÷ųĄĄ─ū„śIĪŻ▓ó▓╗╩Ū╦∙ėąĄ─ū„śIČ╝─▄ą╬│╔«aŲĘārųĄŻ¼┐╔ęįĘų×ķį÷ųĄū„śIĪó▒žę¬ĘŪį÷ųĄū„śIęį╝░ĘŪį÷ųĄū„śIŻ¼║¾ā╔š▀╩Ūę╗ĘN└╦┘MŻ¼æ¬▒M┴┐Ž¹│²ĪŻŲõ┤╬Ż¼ī”ųž³cĄ─į÷ųĄū„śI▀MąąĘų╬÷ĪŻųŲįņ┴„│╠š¹éĆŽĄĮyųąį÷ųĄū„śI┐╔─▄║▄ČÓŻ¼ų╗─▄ī”─Ūą®ųž³cū„śI▀MąąĘų╬÷ĪŻę╗░ŃüĒšfŻ¼80ŻźĄ─│╔▒Šė╔20ŻźĄ─ū„śIę²ŲŻ¼░┤│╔▒Š▀MąąĖ▀Ą═┼┼ą“Ż¼ųž³cĘų╬÷│╔▒ŠĖ▀Ą─ū„śIĪŻį┘┤╬Ż¼īóū„śI┼cŽ╚▀M╦«ŲĮ▒╚▌^ĪŻ─▄į÷╝ėārųĄĄ─ū„śI▓ó▓╗ęŌ╬Čų°╩ŪūŅėąą¦┬╩Ą─Ż¼═©▀^┼cŽ╚▀M╦«ŲĮĄ─ū„Š┬▀Mąą▒╚▌^Ż¼īżŪ¾Ė─╔ŲÖCĢ■ĪŻūŅ║¾Ż¼Ęų╬÷ū„śIų«ķgĄ─┬ōŽĄĪŻ└ĒŽļĄ─ŽĄĮy╩ŪĖ„ĒŚū„śIų«ķgŁhŁhŽÓ┐█Ą─Ż¼į÷ųĄū„śIĪó▒žę¬ū„śIČ╝ęįūŅĖ▀ą¦┬╩═Ļ│╔ĪŻī”ĢrķgārųĄĘų╬÷ę¬Ū¾ę╗ĘĮ├µ░l¼F║═Ž¹│²ī”š¹éĆ┴„│╠¤ožĢ½IĄ─▒žę¬ĘŪį÷ųĄū„śI║═ĘŪį÷ųĄū„śIŻ¼┐sČ╠▀@▓┐ĘųĢrķgŻ╗┴Ēę╗ĘĮ├µĖ─╔Ųū„śIŻ¼╠ßĖ▀╣żū„│╔ą¦Ż¼░čėąŽ▐Ą─┘Yį┤ė├ė┌ūŅĮK«aŲĘį÷╝ėārųĄĄ─ū„śI╔ŽŻ¼▓óĖ─╔ŲŅÖ┐═ārųĄĪŻī”Ė„Łh╣Øū„śIĘų╬÷Ą─ęŌ┴xŠ═į┌ė┌╠ßĖ▀Ģrķgą¦ęµĪó│ų└mĖ─╔Ų║═ā×╗»š¹éĆŽĄĮyµ£ĪŻ

(Č■)ī”╣®æ¬╔╠Ą─▀xō±┼c│╔▒Š┐žųŲ

▀^╚źŲ¾śI┼c╣®æ¬╔╠Ą─ĻPŽĄę╗ų▒▒╗šJ×ķ╩Ūę╗ĘNų▒ĮėĄ─ī”┐╣ĻPŽĄĪŻ▓╔┘ÅārĖ±ę¬ĀÄ╚ĪĄĮūŅĄ═ĪŻ▀@ĘNė^─Ņī¦ų┬▓╔┘Å╚╦åT═©▀^Ė„ĘNĘĮ╩ĮīżšęĄ═ārĄ─▀MžøŪ■Ą└Ż¼ļm╚╗▓╔┘ÅārĖ±ĮĄĄ═┴╦Ż¼ģsų┬╩╣▓╔┘Åęį═ŌĄ─Ųõ╦¹ū„śIŁh╣Ø░l╔·Ė▀Ņ~Ą─│╔▒ŠĪŻ└²╚ńė╔ė┌╬┤░l¼F┘Å▀M▓─┴Ž╚▒Ž▌ąĶę¬ÅUŲĘĘĄ╣żęį╝░ė╔ė┌čėŲ┌Į╗žøČ°ę²Ų╔·«ačėš`Ż¼×ķ▒▄├Ō▓─┴ŽĄĮ▀_Ģrķg═Ų▀tČ°╝ė╦┘╠Ä└Ē▓─┴Žę²ŲŲõ╦¹Łh╣Ø═Ż╣żĪŻ╣®æ¬╔╠┼c║╦ą─Ų¾śIų«ķgĄ─ū„śIŁh╣Øæ¬įō─▄ē“īŹ¼Fš¹éĆŽĄĮyµ£Ą─į÷ųĄĪŻī”ė┌▀xō±╣®æ¬╔╠▓╗─▄å╬å╬ęįārĖ±ūŅĄ═×ķ╗∙£╩Ż¼Č°æ¬įōęįūŅĄ═Ą─Į╗žø┐é│╔▒Šū„×ķ┐╝▓ņī”Ž¾ĪŻ┼c├┐ę╗éĆ╣®æ¬╔╠║Žū„Ą─┐é│╔▒Š░³└©ėåžø│╔▒ŠĪóĮė╩š│╔▒ŠĪóÖz“×│╔▒ŠĪó┤µā”│╔▒Šęį╝░╦∙ėą┼c┘Åų├ŽÓĻPū„śIĄ─│╔▒ŠĪŻĖ∙ō■│╔▒ŠĢ■ėŗ▓─┴Ž▓╔┘Å│╔▒Š╩ŪŲ¾śIÅ─═Ō▓┐┘Å╚ļįŁ▓─┴ŽĄ╚╦∙īŹļH░l╔·Ą─╚½▓┐ų¦│÷Ż¼░³└©┘Å╚ļ▓─┴Žų¦ĖČĄ─┘Iār║═▓╔┘Å┘Mė├(▀\ļs┘MĪó▀\▌ö═ŠųąĄ─║Ž└Ēōp║─Īó╚ļÄņŪ░Ą─š¹└Ē╠¶▀x┘MĪó┘Å╚╦╬’┘Yžōō·Ą─ČÉĮ║═Ųõ╦¹┘Mė├Ą╚)ĪŻų¦ĖČĄ─▓─┴Žār╩Ūą╬│╔ūŅĮK«aŲĘārųĄĄ─ę╗▓┐ĘųŻ¼Ą½ėąą®▓╔┘Å┘M╩Ū▓╗▒žę¬Ą─Ż¼╚ńé}ā”┘MĪóÖz▓ķ┘MŻ¼Ųõ┘Mė├ų¦│÷Ą─═¼Ģr▀Ćš╝ė├┤¾┴┐ĢrķgŻ¼▀@╩Ūę╗ĘN└╦┘Mæ¬▒M┴”Ž¹│²Ż¼░┤šš║╦ą─Ų¾śIĄ─ąĶŪ¾“▀m«ö”┼õžøęįē║┐sĢrķg▓ŅĪŻ

īżŪ¾ūŅā×╣®æ¬╔╠Ģr▀ĆąĶę¬Į©┴ó┴╝║├Ą─æ┬į║Žū„ĻPŽĄŻ¼ę╗═¼Ė─╔Ųā╚▓┐┴„│╠ĪŻėąą®Ų¾śI░č«aŲĘįOėŗĖ─▀MĦüĒĄ─┴Ń▓┐╝■ōp╩¦Īó╔·«aėŗäØöĄ£p╔┘įņ│╔┴Ń▓┐╝■Ęeē║Ą╚’LļU▐D╝▐Įo┴╦╣®æ¬╔╠Ż¼ŲõīŹ┘|╩Ū░čūį╝║╣▄└Ē╔ŽĄ─╗ņüy▐D╝▐Įo┴╦╣®æ¬╔╠Ż¼╚╗Č°╣®æ¬╔╠Ģ■░č▀@▓┐ĘųĄ─’LļUėŗ╦Ń╚ļ╦³Ą─│╔▒Š└’Ż¼▀@śėĄ─║Žū„ĻPŽĄ▓ó╬┤▀_ĄĮĮĄĄ═│╔▒ŠĄ──┐Ą─ĪŻī”╣®æ¬╔╠│╔▒Š▀Mąąėąą¦┐žųŲŻ¼└¹ė├“└Łäė”ŲĮ║Ō╣®ąĶų«ķgĻPŽĄĪŻ═©▀^ŽÓæ¬Ą─╬’┴„╗ŅäėŻ¼┼¼┴”£p╔┘│╔▒Š╦▄įņĢrķgą¦ęµĪŻ▀@▓╗āH╠ßĖ▀╣®æ¬╔╠Ą─ūį╔Ēą¦┬╩Ż¼Č°ŪęĮĄĄ═║╦ą─Ų¾śIĄ─▓╔┘Å┐é│╔▒ŠŻ¼╠žäe╩Ūę╗ą®ū„śIŁh╣Ø╩Ī╚ź▓╗▒žę¬ĢrķgŻ¼╝ė┐ņ▓╔┘Å╦┘Č╚Č°äōįņą¦ęµĪŻ

(╚²)Ų¾śIā╚▓┐╔·«a┴„│╠│╔▒Šā×╗»

║╦ą─Ų¾śIā╚▓┐╔·«aµ£┐╔┤¾ų┬Üw╝{×ķĄ╚┤²Īó╝ė╣żĪó░ß▀\Öz▓ķęį╝░Äņ┤µĄ╚ū„śIŁh╣ØĪŻ╝ė╣żĢrķg╩ŪārųĄį÷ųĄĢrķgŻ¼╩Ūą╬│╔«aŲĘārųĄĄ─ĻPµIŁh╣ØŻ¼▀@ę╗Ų┌ķgęŌ╬Čų°│╔▒Š(¼FĮ┴„ų¦│÷)Ą─į÷╝ėŻ¼Ūę═©│Ż╩Ū▒žę¬Ą─ĪŻĄ╚┤²ĢrķgĪó░ß▀\ĢrķgĪóÖz▓ķĢrķgęį╝░Äņ┤µ║─┘MĄ─ĢrķgŻ¼▀@ę╗ĖĮ╝ė│╔▒Šę▓Ģ■ī¦ų┬¼FĮ┴„ų¦│÷Ż¼Ą½ģs╩Ū│╔▒Šį÷╝ėĄ─ĢrķgŻ¼╠žäe╩ŪÄņ┤µ┤²╩█ĢrķgŻ¼į┌┤╦Ų┌ķgø]ėą╚╬║╬ārųĄ▒╗äōįņŻ¼ę▓Š═╩ŪūŅ┤¾Ą─└╦┘MĪŻÄņ┤µ▓╗āHį÷╝ė╚š│ŻŠSūo╣▄└ĒĄ─│╔▒ŠĪóš╝ė├┐šķgŻ¼Č°Ūęš╝ė├┘YĮŻ¼£p╔┘Ų¾śI└¹ØÖŻ¼╔§ų┴ī¦ų┬Ų¾śI╠ØōpĪŻę“×ķ«ö│÷¼F▓╗┴╝«aŲĘĪóįOéõ─▄┴”▓╗ŲĮ║ŌĄ╚å¢Ņ}ĢrŻ¼│Ż│Żė├Äņ┤µüĒ┬²┬²ĮŌøQ╔§ų┴▓╗ė├ĮŌøQå¢Ņ}Ż¼▀@śėå¢Ņ}▒╗č┌╔wūĪ┴╦Ż¼▀MČ°ę▓▓╗Ģ■«a╔·Ė─▀Mī”▓▀Ż¼ę“┤╦╩¦╚ź┴╦▀Mę╗▓ĮĖ─╔ŲĄ─ÖCĢ■ĪŻŠ½ęµ╔·«aš²╩Ūę└┐┐▓╗öÓĄž£p╔┘Äņ┤µ┴┐Ż¼╩╣Ė„ĘNå¢Ņ}▓╗öÓĄž▒╗▒®┬Č│÷üĒŻ¼▓óįOĘ©ĮŌøQŻ¼ęį┤╦üĒ▓╗öÓ╠ßĖ▀╣▄└Ē╦«ŲĮĪŻ

└╦┘M╩ŪĢrķgārųĄōp╩¦Ż¼čėķL┴╦ų▄▐DĢrķgŻ¼Ż¼ūĶĄKŲ¾śI▀\ĀIą¦┬╩Ą─╠ßĖ▀Ż¼Ž„╚§Ų¾śIĄ─ĖéĀÄ─▄┴”ĪŻō■蹊┐▒Ē├„Ż¼į┌╔·«a┴„│╠ųąŻ¼ĘŪį÷ųĄĢrķgÄū║§š╝ĄĮš¹éĆ«aŲĘÅ─╔·«aĄĮŽ¹┘MĄ─80ŻźĄ─ĢrķgĪŻ▀@ę╗ĘĮ├µšf├„į┌╔·«a┴„│╠ųąĢrķgĄ─ųžę¬ąįŻ¼┴Ēę╗ĘĮ├µŻ¼ę▓═¼Ģršf├„┴╦ĘŪį÷ųĄĄ─Ģrķgū„śIŁh╣ØŠ▀ėąŠ▐┤¾Ą─ā×╗»┐šķgĪŻ═©▀^ā×╗»▀@ę╗▓┐ĘųĢrķgŻ¼┐╔─▄Ģ■ĮoŲ¾śIĦüĒŠ▐┤¾Ą─ą¦ęµŻ¼Å─Č°┤_┴óĖéĀÄā×ä▌ĪŻ┤¾Ę∙Č╚ē║┐s▀^│╠ų▄Ų┌ĢrķgŻ¼╔§ų┴īŹ¼F¤o£■┴¶ĢrķgŻ¼£p╔┘Äņ┤µŻ¼īŹ¼F¤o«a│╔ŲĘĘeē║Īó╠ßĖ▀▓┘ū„╚╦åTĄ─ĘeśOąįŻ¼ī”Ų¾śI┴„│╠Å─▓╔┘ÅĪó╔·«aĄĮõN╩█Īó┼õ╩█╚½│╠īŹ¼Fā×╗»Ż¼╠ßĖ▀┘Y▒Šų▄▐D┬╩Ż¼╠ßĖ▀┘YĮ└¹ØÖ┬╩Ż¼▀MČ°╠ßĖ▀Ų¾śIš¹¾wą¦ęµŻ¼▀@Š═╩Ūē║┐sĢrķgäōįņĄ─ą¦ęµĪŻĘŪį÷ųĄĄ─Ģrķg│÷¼FęŌ╬Čų°╔·«aŠĆ╔Ž▌ö╚ļ┼c▌ö│÷─▄┴”Ą─▓╗ŲĮ║ŌŻ¼┐╔ęį═©▀^▀m«öį÷╝ė┘Yį┤Īóę²▀MĖ▀╝╝ągĪóĖ³ą┬įOéõĪó╝ėÅŖ▓─┴Ž║═▓┐╝■Ą─┐╔ė├ąįĪóĖ─▀M╣żū„ĘĮĘ©üĒ╝ė┤¾įOéõĄ─žō║╔╚▌┴┐ĪŻžō║╔╚▌┴┐įĮ┤¾Ż¼Ž¹║─į┌ĘŪį÷ųĄĄ─ĢrķgįĮ╔┘Ż¼╔·«aŠĆ┴„äėĄ─╦┘Č╚ę▓Š═įĮ┐ņĪŻ═¼Ģrš{š¹╔·«a┴„│╠Ż¼Ė∙ō■╣żą“Ēśą“Į©┴óŠ½ęµ╔·«aå╬į¬Ż¼ł╠ąą┐┤░Õ╣▄└ĒŻ¼ā×╗»╣żą“ų«ķgĄ─▀BĮėŻ¼▒M┐╔─▄╩╣ė├║├ł÷ĄžŻ¼£p╔┘░ß▀\╗Ņäė║─┘MĄ─ĢrķgŻ¼▒╚╚ńįOų├Uą═«aŠĆ╩╣╣żą“╩ū╬▓ŽÓĮėŻ¼ĮĶų·õøŽ±Ą╚╩ųČ╬Ęų╬÷╣ż╚╦į┌ęŲäėųąäėū„Ż¼į┌▓╝ŠųįOéõĢr▒M┴┐£p╔┘╣ż╚╦Ą─╔Ē¾wäėū„Ż¼╩╣╣ż╚╦ŲŻä┌Č╚ĮĄĄ═ĪŻ«aŲĘ╚▒Ž▌ī”š¹éĆ╣®æ¬µ£Ą─▌ö│÷─▄┴”ėąųž┤¾Ą─ė░ĒæŻ¼īó┘|┴┐╣▄└Ēž×┤®ė┌├┐ę╗╣żą“ų«ųąüĒīŹ¼F╠ßĖ▀┘|┴┐┼cĮĄĄ═│╔▒ŠĄ─ę╗ų┬ąįŻ¼┐╔ęįį┌╔·«aŠĆųąįOų├ūįäėÖz£yčbų├Ż¼«ö░l¼F«É│Ż╗“▓╗┴╝«aŲĘĢr░l│÷Š»ł¾╗“š▀ūįäė▀MąąįOéõ═Żų╣▀\ąąĪŻĘŪį÷ųĄĄ─ĢrķgųØu┐sČ╠Ż¼š¹éĆ╔·«a┴„│╠┐é│╔▒Šę▓ļSų°£p╔┘Ż¼Ģrķgą¦ęµę▓¾w¼F│÷üĒ┴╦ĪŻ

(╦─)ŅÖ┐═ąĶŪ¾└Łäė╔·«a

║╦ą─Ų¾śI╣®Įo┼cŅÖ┐═ąĶŪ¾┤µį┌Ą─Ģrķg▓ŅĪŻ┐╔ęįšf╩ŪŲš▒ķ┤µį┌Ą─ĪŻėąą®«aŲĘĄ─╔·«aėąć└Ė±Ą─╝Š╣Øąį║═ų▄Ų┌ąįŻ¼Č°Ž¹┘Mš▀ī”▀@ą®╔╠ŲĘĄ─ąĶŪ¾ģs╬┤▒žāHį┌«aŲĘĄ─«a│÷ĢrķgĪŻŲ¾śIĢ■╝»ųą╔·«a╦∙ą╬│╔Ą─╣®Įo║═Ęų╔óĄ─ąĶŪ¾▒ž╚╗Ģ■│÷¼FĢrķg▓ŅŻ¼ā”éõā”┤µ╗Ņäėą╬│╔┤¾┴┐Äņ┤µŻ¼čėķLų▄▐DĢrķgĪŻŠ½ęµÅŖš{¤o┐p▀BĮėŻ¼į┌š¹éĆŽĄĮyķgīżŪ¾ŲĮ║ŌŻ¼įŁ▓─┴ŽĪóųŲŲĘ╝░«a│╔ŲĘ▒Ż│ųūŅąĪÄņ┤µĄ─ŪķørŽ┬Ż¼─▄▒Ż│ų▀B└mĪóĖ▀╣ØūÓ╔·«aĪŻ┐sČ╠Ų¾śIų┴Ž¹┘Mš▀ų«ķgĄ─Ģrķg▓ŅĦüĒ╬’┴„Ģrķgą¦ęµŻ¼▓╗ų╗╩Ū¾w¼Fį┌ĮĄĄ═╬’┴„│╔▒ŠĘĮ├µŻ¼▀Ć▒Ē¼Fį┌ė╔ė┌╬’┴„Ą─Ēś└¹▀\ąąŻ¼┤┘▀M╔·«aĪóį÷╝ė«a│÷Č°½@Ą├╩šęµŻ¼▀Ć¾w¼Fį┌Ų¾śI╬’┴„┼c╔·«aĄ─ģf═¼╝┤ģfš{║══Ļ╔ŲŲ¾śI╔·«aĪó┴„═©ĮYśŗČ°«a╔·Ą─ą¦ęµęį╝░×ķ┐═æ¶╠ß╣®Ė▀┘|┴┐Ą─Ę■äšÅ─Č°į÷╝ėŅÖ┐═ųęš\Č╚ȰĦüĒĄ─ą¦ęµĄ╚ĪŻ▀@ę╗▓┐ĘųĄ─│╔▒Š┐žųŲ╝┤╬’┴„Ę■äš│╔▒Š║▄┤¾│╠Č╚╔ŽøQČ©ė┌ąĶŪ¾Ż¼ŅÖ┐═ąĶŪ¾═∙═∙Ū¦ūā╚f╗»Ż¼▓╗═¼ŅÖ┐═Ż¼╔§ų┴═¼ę╗ŅÖ┐═į┌▓╗═¼ŪķørŽ┬ĪŻ═∙═∙ę▓Ģ■ėą▓╗═¼Ą─ąĶŪ¾ĪŻĖ▀│╔▒Š┐╔─▄╩Ūė╔ŅÖ┐═ėåå╬─Ż╩Įę²ŲĄ─Ż¼╚ń▓╗┐╔ŅA£yąįĪóūā╗»ĪóŅl┬╩▀^Ę▒ĪóĘŪś╦£╩╗»Ą─╣®æ¬║═Į╗žøę¬Ū¾Ą╚ĪŻŲ¾śI┐╔ęįŠ═▀@ą®ę¬Ū¾┼cŅÖ┐═£Ž═©Ż¼ęį▓╔╚Ī┘Mė├Ė³Ą═Ą──Ż╩ĮŻ¼╝┤£p╔┘ŅÖ┐═╦∙ę¬Ū¾Ą─ū„śIöĄĪŻā╚▓┐ū„śI┼cśIäš╣żą“Ą─Ė─▀M║═Ų¾śI┼cŅÖ┐═ķgĄ─║Žū„Č╝īóĮĄĄ═╬’┴„Ę■äš│╔▒ŠŻ¼Å─Č°╠ßĖ▀╩šęµ┬╩ĪŻę“┤╦Ż¼Å─Ģrķgą¦ęµ═┌Š“Ą─īė├µ╔ŽīżŪ¾ļp┌AŻ¼╩ūŽ╚ę¬╚½├µĪóŽĄĮyĪó£╩┤_Ąž┴╦ĮŌŅÖ┐═╬’┴„┼cĢrą¦ŽÓĻPĄ─ą┼ŽóŻ¼į┘ĮY║ŽŲ¾śIūį╔ĒĄ─Ę■äš─▄┴”Ż¼═©▀^┼c┐═æ¶Ą─Ę┤Å═£Ž═©Ż¼į┌½@Ą├┐═æ¶ų¦│ųĪóų┴╔┘Ą├ĄĮ┐═涚J┐╔Ą─ŪķørŽ┬Ż¼öMČ©┐╔─▄┤µį┌ļp┌AĄ─īŹ╩®ĘĮ░ĖĪŻ

╦─ĪóĮYšZ

Š½ęµ╔·«aĘĮ┼d╬┤░¼Ż¼ųąć°┤¾ČÓöĄųŲįņśIŠ½ęµų«┬Ęš²╠Äė┌Ė▀╦┘░lš╣ų«ųąŻ¼Š½ęµ╦╝Žļ╔§ų┴ę▓┬¹čėĄĮĘ■äšąąśIŻ¼ėą║▄┤¾Ą─░lš╣┐šķgĪŻŲ¾śI╠ßĖ▀ęŌūRųžęĢ╣®æ¬µ£│╔▒Š┐žųŲ┼cĢrķgą¦ęµĮY║ŽĪŻ▓ó░č╬šÖCĢ■Ż¼╩ął÷ĖéĀÄ┴”Š═Ģ■╝ė▒Č╠ß╔²ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║╗∙ė┌Š½ęµęĢĮŪĄ─╣®æ¬µ£┴„│╠Ģrķgą¦ęµčąŠ┐

▒Š╬─ŠWųĘŻ║http://www.hanmeixuan.com/html/consultation/10820610785.html