üå«ö(d©Īng)·╦╣├▄į┌ĪČć°Ė╗šōĪĘ╠ß│÷┴╦ä┌äėĘų╣żĄ─ė^³cŻ¼20╩└╝o(j©¼)│§╠®└š╠ß│÷┴╦┐ŲīW(xu©”)╣▄└ĒĄ─Ė┼─ŅĪŻļSų°┘uĘĮ╩ął÷Ž“┘IĘĮ╩ął÷Ą─▐D(zhu©Żn)ūāŻ¼╣▄└Ē└Ēšō┼c╔╠śI(y©©)─Ż╩ĮķgĄ─▓╗ģf(xi©”)š{(di©żo)ąįųØu’@¼F(xi©żn)│÷üĒŻ¼×ķ┤╦╣■─¼┼cÕXŲż╠ß│÷┴╦BPR(śI(y©©)äš(w©┤)┴„│╠ųžĮM)Ą─Ė┼─ŅĪŻļm╚╗įō└Ē─Ņ▒╗┤¾┴┐╬„ĘĮŲ¾śI(y©©)æ¬(y©®ng)ė├Ż¼Ą½╝sėą70%Ą─BPRø]ėą╚ĪĄ├ŅA(y©┤)Ų┌ą¦╣¹ĪŻįńŲ┌Ą─┴„│╠į┘įņ└Ēšōų╗╩Ūī”é„Įy(t©»ng)Ą─ęįĘų╣ż×ķįŁätĄ─╣▄└Ē└ĒšōĄ─ę╗ĘN┘|(zh©¼)ę╔Ż¼Ą½é„Įy(t©»ng)Ą─╣▄└Ē└Ēšōį┌Ų¾śI(y©©)ųą╚įėą║▄ÅŖĄ─ą¦┴”Ż¼▀@ę▓╩ŪūŅ│§║▄ČÓBPRĒŚ─┐╩¦öĪĄ─įŁę“ĪŻ═¼ĢrŻ¼BPR═∙═∙╩Ū═©▀^éĆ╚╦╦╝ŠSī”┴„│╠▀M(j©¼n)ąąįO(sh©©)ėŗ┼cįu╣└Ż¼╩Ūę╗ĘNų▒ėXĘĮĘ©Ż¼╝┤═©▀^╝ż░l(f©Ī)╚╦Ņ^─XųąĄ─╦╝ŠS▀^│╠«a(ch©Żn)╔·įO(sh©©)ŽļŻ¼ĮY(ji©”)╣¹║▄ļyŅA(y©┤)£yŻ¼▓╗Š▀ėą┐╔┐žąįĪŻ

▒Š╬─ę²ė├TRIZĘ©ī”BPR▀M(j©¼n)ąąĮŌßīŻ¼īó╝╝ąg(sh©┤)▀M(j©¼n)╗»└ĒšōöUš╣ĄĮBPR└ĒšōĘĮŽ“Ż¼╠ß│÷▓óĻUßī═©▀^TRIZī”BPR▀M(j©¼n)ąąįu╣└┼cĖ─▀M(j©¼n)Ą─ĘĮĘ©Ż¼Å─Č°īżŪ¾Į©┴óŽĄĮy(t©»ng)┐╔┐žĄ─┴„│╠įO(sh©©)ėŗĘĮ╩ĮĪŻ

1 TRIZ╦╝Žļ┼c╣▄└Ē┐ŲīW(xu©”)

TRIZ╩ŪČĒ╬─Ą─ėóūgŻ¼╝┤░l(f©Ī)¼F(xi©żn)å¢Ņ}ĮŌøQ└ĒšōĪŻTRIZĘĮĘ©╩Ūīó╠žČ©å¢Ņ}▐D(zhu©Żn)╗»▒Ē▀_(d©ó)│╔ę╗éĆTRIZå¢Ņ}Ż¼╚╗║¾└¹ė├¾wŽĄųąĄ─Š┼┤¾└Ēšō╣żŠ▀ĮŌøQå¢Ņ}Ż¼Å─Č°½@Ą├TRIZĮŌŻ¼ūŅ║¾īóTRIZå¢Ņ}Ą─ĮŌ┼cŠ▀¾wå¢Ņ}ī”ššŻ¼┐╝æ]īŹļHŚl╝■Ą─Ž▐ųŲŻ¼½@Ą├īŹļHå¢Ņ}Ą─ĮŌĪŻTRIZ└Ēšō║╦ą─░³└©Š┼éĆ▓┐ĘųŻ║░╦┤¾╝╝ąg(sh©┤)ŽĄĮy(t©»ng)▀M(j©¼n)╗»┬ĘÅĮĪóūŅĮK└ĒŽļĮŌ(Ideal Final ResultŻ¼IFR)Īó40éĆ░l(f©Ī)├„įŁ└ĒĪó39éĆ═©ė├▀^│╠ģóöĄ(sh©┤)║═├¼Č▄ŠžĻćĪó╬’└Ē├¼Č▄║═ĘųļxįŁ└ĒĪó╬’┘|(zh©¼)ę╗ł÷─Żą═Ęų╬÷Īóś╦(bi©Īo)£╩(zh©│n)ĮŌĘ©Īó░l(f©Ī)├„å¢Ņ}ś╦(bi©Īo)£╩(zh©│n)╦ŃĘ©(ARIZ)Īó╬’└Ēą¦æ¬(y©®ng)ÄņĪŻ

1.1 ╝╝ąg(sh©┤)ŽĄĮy(t©»ng)Ą─▀M(j©¼n)╗»Ę©ät

╝╝ąg(sh©┤)ŽĄĮy(t©»ng)Ą─▀M(j©¼n)╗»Ę©ät╩ŪTRIZ└ĒšōĄ─║╦ą─╦╝ŽļĪŻ╝╝ąg(sh©┤)ŽĄĮy(t©»ng)Ą─▀M(j©¼n)╗»▓╗╩ŪļSÖCĄ─Ż¼Č°╩Ūėąę╗Č©Ą─┐═ė^─Ż╩ĮŻ¼Č╝╩Ūčžų°ūŅĮK└ĒŽļ╗»▀M(j©¼n)╗»Ą─ĪŻ╝╝ąg(sh©┤)▀M(j©¼n)╗»Ę©ät├Ķ└L┴╦╝╝ąg(sh©┤)▀M(j©¼n)╗»Ą─┐═ė^ęÄ(gu©®)┬╔Ż¼╩Ūī”ą┬╝╝ąg(sh©┤)«a(ch©Żn)╔·Ą─ŅA(y©┤)£yŻ¼═¼Ģrę▓┐╔Ä═ų·ĮŌøQīŹļHå¢Ņ}ĪŻ▀@░╦┤¾Ę©ät╩ŪŻ║╝╝ąg(sh©┤)ŽĄĮy(t©»ng)Ą─SŪ·ŠĆ▀M(j©¼n)╗»Ę©ätĪó╠ßĖ▀└ĒŽļČ╚Ę©ätĪóūėŽĄĮy(t©»ng)Ą─▓╗Š∙║Ō▀M(j©¼n)╗»Ę©ätĪóäėæB(t©żi)ąį║═┐╔┐žąį▀M(j©¼n)╗»Ę©ätĪóį÷╝ė╝»│╔Č╚į┘▀M(j©¼n)ąą║å╗»Ę©ätĪóūėŽĄĮy(t©»ng)ģf(xi©”)š{(di©żo)ąį▀M(j©¼n)╗»Ę©ätĪóŽ“╬óė^╝ē║═į÷╝ėł÷æ¬(y©®ng)ė├Ę©ätĪó£p╔┘╚╦╣żĮķ╚ļĘ©ätĪŻ

╗∙ė┌╝╝ąg(sh©┤)▀M(j©¼n)╗»└ĒšōŻ¼Ž╚║¾░l(f©Ī)š╣│÷╝╝ąg(sh©┤)▀M(j©¼n)╗»└Ēšō(Evolution of TechniqueŻ¼ET)Īó╝╝ąg(sh©┤)▀M(j©¼n)╗»ę²ī¦(d©Żo)└Ēšō(Guided Technology EvolutionŻ¼GTE)ĪóČ©Ž“▀M(j©¼n)╗»└Ēšō(Directed EvolutionŻ¼DE)Īó╝╝ąg(sh©┤)▀M(j©¼n)╗»Č©┬╔(The Laws of Evolution)Ą╚ą┬┼dTRIZ╝╝ąg(sh©┤)▀M(j©¼n)╗»└ĒšōĪŻ╝╝ąg(sh©┤)▀M(j©¼n)╗»└Ēšō▓╗į┘āHāH╩ŪTRIZĄ─ę╗éĆĖĮ╝ė╣żŠ▀Ż¼Č°╩Ū┐╔ī”╩ął÷░l(f©Ī)š╣┼c╝╝ąg(sh©┤)ŽĄĮy(t©»ng)▀M(j©¼n)ąąŅA(y©┤)£yĄ─ę╗ĘNĘĮ╩ĮĪŻÅ─╣▄└ĒĮŪČ╚┐┤Ż¼╝╝ąg(sh©┤)░l(f©Ī)š╣▀M(j©¼n)╗»┼c╣▄└Ē┐ŲīW(xu©”)└ĒšōĄ─░l(f©Ī)š╣Š▀ėąŽÓ═¼╠žąįŻ║╝╝ąg(sh©┤)┼c«a(ch©Żn)ŲĘąĶę¬═©▀^▓╗öÓūā╗»üĒØMūŃ╩ął÷Ż¼Č°Ų¾śI(y©©)╣▄└ĒätąĶę¬▓╗öÓ░l(f©Ī)š╣üĒ▀mæ¬(y©®ng)╩ął÷ĪŻŪ░š▀Ą─Ž▐ųŲ╩Ū╝╝ąg(sh©┤)╦«ŲĮŻ¼║¾š▀ät▒╗═Ō▓┐┼cā╚(n©©i)▓┐Łh(hu©ón)Š│ųŲ╝sŻ¼┐╔ęŖį┌─│ĘN│╠Č╚╔Ž╝╝ąg(sh©┤)▀M(j©¼n)╗»└Ēšōī”╣▄└Ē┐ŲīW(xu©”)═¼śė▀mė├ĪŻ

1.2 TRIZ╦╝Žļį┌╣▄└Ē┐ŲīW(xu©”)ųąĄ─æ¬(y©®ng)ė├

Į³─ĻüĒŻ¼TRIZ╦╝Žļį┌╣▄└Ē┐ŲīW(xu©”)Ą─æ¬(y©®ng)ė├Ą├ĄĮÅVĘ║ĻP(gu©Īn)ūó║═蹊┐Ż¼╦³ų«╦∙ęį─▄Å─░l(f©Ī)├„äō(chu©żng)ą┬Ą─╝╝ąg(sh©┤)ŅI(l©½ng)ė“öUš╣ĄĮ╣▄└Ē┐ŲīW(xu©”)ĘĮŽ“Ż¼ų„ꬥ├ęµė┌Ųõ┐ŲīW(xu©”)Ą─╦╝ŠSĘĮ╩ĮŻ¼▓óė╔┤╦«a(ch©Żn)╔·┴╦ę╗ŽĄ┴ąäō(chu©żng)ą┬ĘĮĘ©Ż║ČÓŲ┴─╗Ę©ĪóSTC╦ŃūėĪóRTC╦ŃūėĪóĮ¶~Ę©ĪóąĪ╚╦Ę©Ą╚ĪŻ▓╗═¼ė┌Ņ^─X’L(f©źng)▒®¤oĘĮŽ“Ą─░l(f©Ī)╔óąį╦╝ŠSŻ¼TRIZĘĮĘ©Ą─ā╚(n©©i)║╦į┌ė┌┐ŲīW(xu©”)ŽĄĮy(t©»ng)Ęų╬÷┼cäō(chu©żng)ą┬Ż¼Č°▀@ą®TRIZĘĮĘ©ī”įSČÓ╣▄└Ēå¢Ņ}Ą─ĮŌøQČ╝─▄ŲĄĮ║▄║├Ą─ų·┴”ū„ė├Ż¼╚ń═©▀^TRIZ▀M(j©¼n)ąąĒŚ─┐┘|(zh©¼)┴┐┐žųŲ蹊┐ĪóTRIZį┌Ų¾śI(y©©)äō(chu©żng)ą┬╣▄└ĒĘĮ├µĄ─æ¬(y©®ng)ė├ĪóTRIZ┼c┴∙╬„Ė±¼ö╣▄└ĒĄ─ĮY(ji©”)║ŽĪóTRIZį┌╔·«a(ch©Żn)┴„│╠ā×(y©Łu)╗»Ą─æ¬(y©®ng)ė├Ą╚ĘĮ├µĪŻ

2 TRIZ┼cBPRĄ─ę╗ų┬ąįĘų╬÷

2.1 BPR└Ēšō

Ų¾śI(y©©)┴„│╠į┘įņ( Business Process ReengineeringŻ¼BPR)ūŅįńį┌20╩└╝o(j©¼)90─Ļ┤·╩Ūė╔├└ć°┬ķ╩Ī└Ē╣żīW(xu©”)į║(MIT)Ą─▀~┐╦Ā¢·╣■─¼(Michael Hammer)║═CSC╣▄└ĒŅÖå¢╣½╦ŠĄ─ÕXŲż(James Champy)╠ß│÷Ą─ĪŻŲõČ©┴x╩ŪŻ║“×ķ┴╦’w▄SąįĄžĖ─╔Ų│╔▒ŠĪó┘|(zh©¼)┴┐ĪóĘ■äš(w©┤)Īó╦┘Č╚Ą╚¼F(xi©żn)┤·Ų¾śI(y©©)Ą─ų„ę¬▀\ĀI╗∙ĄA(ch©│)Ż¼▒žĒÜī”╣żū„┴„│╠▀M(j©¼n)ąąĖ∙▒ŠąįĄ─ųžą┬╦╝┐╝▓óÅžĄūĖ─Ė’”ĪŻ

2.2 TRIZī”┴„│╠į┘įņĄ──┐Ą─┼cįŁätĘų╬÷

BPRĄ──┐Ą─╩Ūśŗ(g©░u)Į©┴„│╠ą═Ą─Ų¾śI(y©©)Ż¼▀@ĘNŲ¾śI(y©©)Ą─ĮM┐Śą╬╩Į╩Ū×ķ┴„│╠įO(sh©©)Č©Ą─Ż¼Č°┴„│╠øQČ©┴╦Ų¾śI(y©©)Ą─╣▄└Ē─Ż╩ĮĪŻį┌īŹļHĄ─BPRųąŻ¼Ų¾śI(y©©)ąĶę¬īŹ¼F(xi©żn)Å─┬Ü─▄╣▄└ĒĄĮ┴„│╠╣▄└ĒĄ─▐D(zhu©Żn)ūāŻ¼ūóųžš¹¾wĄ─┴„│╠ūŅā×(y©Łu)Ż¼Į©┴ó▒ŌŲĮ╗»Ą─ĮM┐ŚĪŻ╗∙ė┌TRIZ╦╝ŽļŻ¼ī”BPRĄ─įŁät┼c░l(f©Ī)š╣▀M(j©¼n)ąąĘų╬÷Ż¼┐╔░l(f©Ī)¼F(xi©żn)ā╔š▀Š▀ėą║▄ÅŖĄ─╣▓ąįĪŻ

┴„│╠Ą─╝╝ąg(sh©┤)▀M(j©¼n)╗»Ū·ŠĆŻ║į┌╝╝ąg(sh©┤)▀M(j©¼n)╗»Ę©ätųąŻ¼╝╝ąg(sh©┤)ŽĄĮy(t©»ng)▀M(j©¼n)╗»ę¬Įø(j©®ng)Üvŗļā║Ų┌Īó│╔ķLŲ┌Īó│╔╩ņŲ┌Īó╦ź═╦Ų┌4éĆļAČ╬Ż¼Č°ŽĄĮy(t©»ng)Ą─Ė„éĆūėŽĄĮy(t©»ng)╩Ū░┤ššūį╝║Ą─SŪ·ŠĆ▀M(j©¼n)╗»Ą─Ż¼▀@Š═ī¦(d©Żo)ų┬┴╦ūėŽĄĮy(t©»ng)Ą─▓╗Š∙║Ō▀M(j©¼n)╗»ĪŻŽĄĮy(t©»ng)ųąūŅŽ╚▀_(d©ó)ĄĮśOŽ▐Ą─ūėŽĄĮy(t©»ng)Ģ■ęųųŲš¹éĆŽĄĮy(t©»ng)Ż¼ąĶę¬═©▀^│ų└m(x©┤)Ė─▀M(j©¼n)üĒŽ¹│²├¼Č▄ĪŻ╝╝ąg(sh©┤)▀M(j©¼n)╗»Ę©ätī”┴„│╠ę▓ę╗śėŻ¼ą┬┴„│╠Ą─Į©┴óę¬┐╝æ]┼cŽĄĮy(t©»ng)ā╚(n©©i)═ŌĄ─ģf(xi©”)š{(di©żo)Ż¼▒▄├Ō┴„│╠ų«ķgĄ─▓╗Š∙║ŌĪŻ╚ńŲ¾śI(y©©)▀M(j©¼n)ąąŲ¾śI(y©©)┘Yį┤ęÄ(gu©®)äØ(EntERPrise Resource PlanningŻ¼ERP)Ż¼ERP╩Ūę╗ĘNī”Ų¾śI(y©©)öĄ(sh©┤)ō■(j©┤)Ą─š¹║ŽŻ¼ę¬Ū¾╦³▓╗āHāH╩Ūę╗éĆą┼ŽóŽĄĮy(t©»ng)Ż¼ę▓░³└©Ė„éĆ┴„│╠┼cŁh(hu©ón)╣Ø(ji©”)Ą─š¹║ŽĪŻėŗ╦ŃÖC▄ø╝■Ą─æ¬(y©®ng)ė├▓ó▓╗─▄╚Ī┤·╣▄└ĒŻ¼═¼Ģr┼cŲ¾śI(y©©)╔ŽŽ┬ė╬ķgĄ─ŃĢĮėę▓╩ŪERPųąĄ─Łh(hu©ón)╣Ø(ji©”)ĪŻŲõųąę╗éĆ┴„│╠įO(sh©©)ėŗ▓╗─▄ĄĮ╬╗Ż¼š¹éĆėŗäØČ╝▓╗Ģ■ėą║├Ą─ą¦╣¹ĪŻį┌įO(sh©©)ėŗŲ¾śI(y©©)┴„│╠Ģrę¬ėą╦∙╝µŅÖŻ¼═©▀^ī”¼F(xi©żn)ėą┴„│╠Ą─Ęų╬÷Ż¼┤_Č©ŲõārųĄ┼c│╔╩ņČ╚Ż¼┐╝æ]┬Ü─▄▓┐ķTķgĄ─ŽÓ╗źģf(xi©”)š{(di©żo)Ż¼▀@ą®ę“╦ž╣▓═¼øQČ©BPRĄ─ą¦╣¹ĪŻ

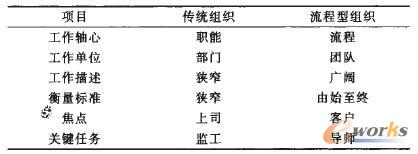

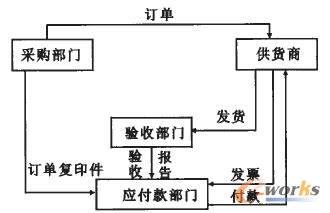

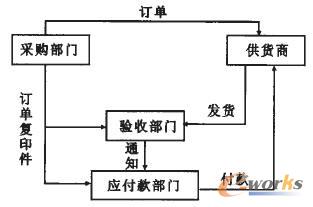

BPRĄ─äėæB(t©żi)ąįĪó┐╔┐žąįęį╝░╬óė^┼cł÷Ą─æ¬(y©®ng)ė├Ż║BPRĄ─äėæB(t©żi)ąį┼c┐╔┐žąį╩ŪųĖį÷╝ė┴„│╠Ą─äėæB(t©żi)ąį┼cĮM┐ŚĄ─┐╔┐žąįĪŻ┼cé„Įy(t©»ng)╣▄└ĒŽÓ▒╚Ż¼BPRÅŖš{(di©żo)┴„│╠Ą─ųžę¬ąįŻ¼ę¬Ū¾ĮM┐Ś×ķ┴„│╠Č°Č©ĪŻĮM┐Ś╩Ū╚ßąįĄ─Ż¼ęįĖ„ĘNą╬æB(t©żi)│õĘų░l(f©Ī)ō]åT╣żĄ─┬Ü─▄ĪŻŲ¾śI(y©©)╣▄└Ē─Ż╩Įę▓īó░č╣żū„ųžą─═ČŽ“?q©▒)”┴„│╠Ą─ų¦│ųŻ¼▀M(j©¼n)ąą┴„│╠╣▄└ĒĄ─Ų¾śI(y©©)īóūā│╔┴„│╠ĮM┐ŚĪŻMichael Hammer╠ß│÷Ą─é„Įy(t©»ng)ĮM┐Ś┼c┴„│╠ĮM┐ŚĄ─ī”▒╚ęŖ▒Ē1ĪŻ

▒Ē1 é„Įy(t©»ng)ĮM┐Ś┼c┴„│╠ĮM┐ŚĄ─ī”▒╚

¤ošōÅ─╣żū„▌Są─╗“╩Ū╣żū„å╬╬╗╔ŽŻ¼┴„│╠ą═ĮM┐ŚÅŖš{(di©żo)Ą─Č╝╩Ū╚ßąįą╬æB(t©żi)ĪŻ╦∙ų^╚ßąįŻ¼╩ŪųĖį┌├µī”┤_Č©ąįĄ──┐ś╦(bi©Īo)ĢrŻ¼ę└šš╝╚Č©│╠ą“ąąäėŻ¼į┌ø]ėą│╠ą“ęÄ(gu©®)Č©Ą─ŪķørŽ┬┐╔▒M┐ņĘ┤æ¬(y©®ng)▓óųŲČ©ĮŌøQĘĮ░ĖĪŻČ°┐žųŲ▀@ĘN╚ßąį┴„│╠ąĶꬥ─╩ŪłFĻĀĄ─┼õ║ŽČ°ĘŪé„Įy(t©»ng)Ą─ĮM┐Śą╬æB(t©żi)ĪŻBPRųąę╗éĆśO×ķųžę¬Ą─Łh(hu©ón)╣Ø(ji©”)╩ŪĻP(gu©Īn)µI┴„│╠Ą─▀xō±ĪŻį┌BPRųąŻ¼ūRäeĻP(gu©Īn)µI┴„│╠╩ŪĒŚ─┐│╔╣”┼cʱĄ─╗∙ĄA(ch©│)ĪŻ¼F(xi©żn)┤·Ų¾śI(y©©)▓ó▓╗╩Ūę¬Ū¾├µ├µŠŃĄĮŻ¼ī”ĘŪ║╦ą─Ą─śI(y©©)äš(w©┤)┐╔ėą▀xō±ĄžĘ┼Śē╗“═Ō░³Ż¼Č°║╦ą─Ą─ĻP(gu©Īn)µIśI(y©©)äš(w©┤)┴„│╠ät╩ŪŲ¾śI(y©©)ųąūŅ┤¾ą¦ęµĄ─«a(ch©Żn)╔·š▀ĪŻŲ¾śI(y©©)Ą─Į╣³cīó▐D(zhu©Żn)Ž“┐═æ¶Ż¼╝┤ŅÖ┐═ąĶŪ¾ĪŻ▀@╩ŪŲ¾śI(y©©)ųžą─Ž“╬óė^Ą─ę╗ĘN▐D(zhu©Żn)ūāŻ¼Č°▒Š┘|(zh©¼)╔Ž┴„│╠╩ŪīŹ¼F(xi©żn)╝╚Č©─┐ś╦(bi©Īo)Ą─ę╗ĘN▀^│╠Ż¼╝┤TRIZ└ĒšōųąĄ─“ł÷”ĪŻ┐╔ęį┐┤│÷Ż¼BPRę▓╩ŪŲ¾śI(y©©)Ž“╬óė^┼cł÷é╚(c©©)ųžĄ─▒Ē¼F(xi©żn)ĪŻ

3 TRIZī”BPRĄ─įu╣└┼cĖ─▀M(j©¼n)

3.1 ╬’┘|(zh©¼)-ł÷─Żą═

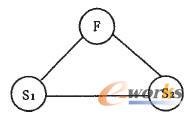

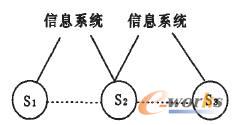

Ū░╬─╠ß│÷BPRųąĄ─“ł÷”╩ŪųĖ┴„│╠īŹ¼F(xi©żn)Ą─ę╗ĘN▀^│╠Ż¼ę└┤╬Į©┴ó╬’┘|(zh©¼)ę╗ł÷─Żą═ĪŻį┌TRIZ└ĒšōųąŻ¼├┐éĆŽĄĮy(t©»ng)╣”─▄Ą─īŹ¼F(xi©żn)Č╝┤µį┌SlĪóS2ĪóF╚²éĆ╗∙▒Šį¬╦žĪŻS1ĪóS2×ķā╔ĘN╬’┘|(zh©¼)╗“ĀŅæB(t©żi)Ż¼F(xi©żn)×ķŽÓ╗źū„ė├Ą─┴”╗“ł÷ĪŻę╗░Ń╬’┘|(zh©¼)-ł÷─Żą═ęŖłD1ĪŻ

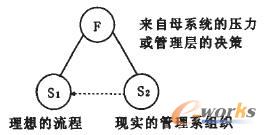

ßśī”BPRŻ¼┐╔Č©┴xS2ĪóS1Ęųäe╩Ū¼F(xi©żn)īŹ┴„│╠ĀŅæB(t©żi)┼c└ĒŽļ┴„│╠ĀŅæB(t©żi)ĪŻį┌▀@ę╗▀^│╠ųąŻ¼┤µį┌įSČÓĮM┐Ś┼c╣▄└Ē╔ŽĄ─ūĶĄKę“╦žŻ¼╚ń╣▄└ĒīėĄ─æčę╔æB(t©żi)Č╚ĪóŲ¾śI(y©©)ūį╔ĒĄ─æTąįĪóåT╣ż╚▒Ę”┼Óė¢(x©┤n)Ą╚Ż¼Č╝─▄ī¦(d©Żo)ų┬┴╦ą¦ė├▓╗ūŃ╗“ūŅĮK«a(ch©Żn)╔·╬Ż║”Ż¼│÷¼F(xi©żn)ęįŽ┬╬’┘|(zh©¼)ę╗ł÷─Żą═Ą─ĀŅørŻ©łD2Ż®ĪŻ

łD1 ę╗░ŃĄ─╬’┘|(zh©¼)-ł÷─Żą═

łD2 ą¦┴”▓╗ūŃĄ─╬’┘|(zh©¼)-ł÷─Żą═

Ų¾śI(y©©)ū÷│÷BPRĄ─øQ▓▀ų„ę¬╩Ūė╔ā╔ĘĮ├µĄ─“ī(q©▒)äė┴”įņ│╔Ą─Ż║ę╗╩Ū─ĖŽĄĮy(t©»ng)Ą─Łh(hu©ón)Š│ę¬Ū¾Ż¼į┌Łh(hu©ón)Š│ūā╗»┼c╩ął÷▀M(j©¼n)╗»Ą─Ū░╠ߎ┬Ż¼╣▄└Ē╔·«a(ch©Żn)ÖCųŲ▓╗─▄▒ŻūCŲ¾śI(y©©)Ą─░l(f©Ī)š╣Ż¼▀@ĘNŪķørŽ┬Ų¾śI(y©©)ąĶꬹ┬Ą──Ż╩ĮüĒ▀mæ¬(y©®ng)─ĖŽĄĮy(t©»ng)Ż╗Č■╩ŪŲ¾śI(y©©)ī”ūį╔Ē▓╗┤_Č©Ż¼Ų¾śI(y©©)«ö(d©Īng)Ū░▀\ū„┴╝║├Ż¼Ą½▓╗─▄▒ŻūC─┐Ū░Ą─╣▄└ĒÖCųŲ─▄æ¬(y©®ng)ī”╬┤üĒ▓╗┤_Č©Ą──ĖŽĄĮy(t©»ng)▀M(j©¼n)╗»Ż¼╣╩ų„äėū÷│÷BPRøQ▓▀ĪŻ▀@ā╔ĘN“ī(q©▒)äė┴”╩ŪŲ¾śI(y©©)▀M(j©¼n)ąąBPRĄ─Ė∙▒Šäė┴”Ż¼Ą½▓╗─▄╩╣Ų¾śI(y©©)▀_(d©ó)ĄĮ└ĒŽļĄ─┴„│╠į┘įņĪŻBPRĄ─ĻP(gu©Īn)µI│╔╣”ę¬╦žėąęįŽ┬Äū³cŻ║║╦ą─╣▄└ĒīėĄ─ĻP(gu©Īn)ūóĪó┐╔Č╚┴┐Ą──┐ś╦(bi©Īo)ĪóųžĮMĄ─ę╗ų┬ąįā×(y©Łu)ė┌ĘĮĘ©Ą─═Ļ╔ŲąįĪóīó┐═æ¶┼c╣®æ¬(y©®ng)╔╠╝{╚ļśI(y©©)äš(w©┤)┴„│╠Ą─ĘČć·ĪŻ

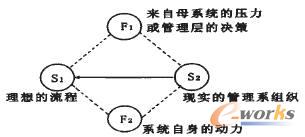

ę└ō■(j©┤)ś╦(bi©Īo)£╩(zh©│n)ĮŌĄ─ļp╬’┘|(zh©¼)-ł÷─Żą═Ż║╚ń╣¹ąĶę¬ÅŖ╗»ę╗éĆļyęį┐žųŲĄ─╬’┘|(zh©¼)-ł÷─Żą═Ż¼Č°ŪęĮ¹ų╣╠µōQį¬╦žŻ¼┐╔═©▀^Į©┴óę╗éĆļp╬’┘|(zh©¼)-ł÷─Żą═üĒĮŌøQå¢Ņ}ĪŻ═©▀^į÷╝ėę╗éĆł÷Ż¼Į©┴óļp╬’┘|(zh©¼)-ł÷─Żą═üĒ═Ļ╔Ų“ī(q©▒)äė┴”▓╗ūŃĄ─ĀŅørŻ©łD3Ż®ĪŻ▀@éĆł÷ų„ę¬░³└©ā╔éĆĘĮ├µŻ║BPRųą┐╔Č╚┴┐Ą──┐ś╦(bi©Īo)┼cŲ¾śI(y©©)Ą─ŅÖ┐═ęŌūRĪŻ

łD3 ═Ļ╔ŲĄ─ļp╬’┘|(zh©¼)-ł÷─Żą═

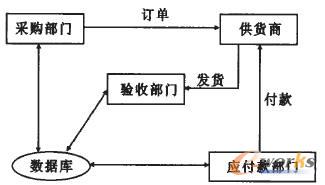

į┌BPRųąŻ¼š¹éĆŲ¾śI(y©©)Ą─ęųųŲ┴”═∙═∙┤µį┌ūį╔ĒĄ─▓╗┤_Č©ąįŻ¼╦∙ęį┤_Č©┐╔Č╚┴┐Ą──┐ś╦(bi©Īo)Š═┐╔┼cŽÓĻP(gu©Īn)Ą─╣▄└ĒīėĮ©┴ó║Ž▀mĄ─╝żäŅÖCųŲŻ¼Ž┬īėł╠(zh©¬)ąą╚╦åTę▓ėą├„┤_Ą─ĘĮŽ“ĪŻŲ¾śI(y©©)Ą─┴„│╠ĮKīóė├ė┌Ų¾śI(y©©)▀\ū„Ż¼═Ļ├└Ą─ėŗäØ═©│Ż╩Ū▓╗┐╔─▄īŹ¼F(xi©żn)Ą─Ż¼Ų¾śI(y©©)ę¬┐╝æ]ĄĮ¼F(xi©żn)īŹŁh(hu©ón)Š│Ą─Ž▐ųŲŻ¼╝┤┴„│╠Ą─ę╗ų┬ąįę¬ā×(y©Łu)ė┌ŽĄĮy(t©»ng)Ą─═Ļ╔ŲąįŻ¼ę¬Ū¾─┐ś╦(bi©Īo)╩Ū┐╔Č╚┴┐Ą─ĪŻ

ī”Ų¾śI(y©©)Č°čįŻ¼ŅÖ┐═Ęų×ķā╔▓┐Ęų——═Ō▓┐ŅÖ┐═┼cā╚(n©©i)▓┐ŅÖ┐═ĪŻ═Ō▓┐ŅÖ┐═øQČ©┴╦Ų¾śI(y©©)«a(ch©Żn)ŲĘ╗“Ę■äš(w©┤)╩ął÷Ż¼ā╚(n©©i)▓┐ŅÖ┐═ät╩ŪÄ═ų·Ų¾śI(y©©)«a(ch©Żn)╔·ārųĄĄ─╗∙ĄA(ch©│)Ż¼Ų¾śI(y©©)ąĶę¬Įoā╚(n©©i)▓┐ŅÖ┐═╠ß╣®║Ž▀mĄ─ārųĄĪŻį┌BPRųąŻ¼Ų¾śI(y©©)ąĶę¬ĻP(gu©Īn)ūóģf(xi©”)š{(di©żo)Ą─╩Ūā╚(n©©i)▓┐ŅÖ┐═——░³└©Ų¾śI(y©©)Ą─åT╣ż┼c╣®æ¬(y©®ng)µ£ųąĄ─╔ŽŽ┬ė╬ĪŻŲ¾śI(y©©)ę¬ūīåT╣ż│õĘųģó┼cŻ¼ī”åT╣ż▀M(j©¼n)ąą┼Óė¢(x©┤n)Ż¼×ķŲõ╠ß╣®į┌BPRųąĄ─║Ž▀mārųĄĪŻ

3.2 DTCĘĮĘ©

TRIZųąīó│▀┤ńę╗Ģrķgę╗│╔▒Š(Dimensions-Time-CostŻ¼DTC)ĘĮĘ©Č©┴x×ķDTC╦ŃūėŻ¼ęį┤╦üĒ║Ō┴┐─│ę╗ŽĄĮy(t©»ng)į┌ęį╔Ž╚²éĆŠSČ╚ųąĄ─╣”─▄┼cą¦┬╩ĪŻī”BPRĄ─┴„│╠įu╣└┼c▀xō±Ż¼æ¬(y©®ng)ė├DTC╦ŃūėĄ─ęÄ(gu©®)ät×ķŻ║ó┘į┌┴„│╠įO(sh©©)ėŗ▀^│╠ųąŻ¼īóŲõųą─│ę╗▓┐ķT╗“Łh(hu©ón)╣Ø(ji©”)Ą─╣”ą¦£p╔┘ĄĮ┴ŃŻ¼į┘īóŲõūŅ┤¾╗»Ż¼ė^▓ņš¹éĆ┴„│╠Ą─ūā╗»ĪŻó┌į┌┴„│╠įO(sh©©)ėŗ▀^│╠ųąŻ¼īóŲõųą─│ę╗▓┐ķT╗“Łh(hu©ón)╣Ø(ji©”)Ą─║─Ģr£p╔┘ĄĮ┴ŃŻ¼į┘īóŲõūŅ┤¾╗»Ż¼ė^▓ņš¹éĆ┴„│╠Ą─ūā╗»ĪŻó█į┌┴„│╠įO(sh©©)ėŗ▀^│╠ųąŻ¼īóŲõųą─│ę╗▓┐ķT╗“Łh(hu©ón)╣Ø(ji©”)Ą─│╔▒Š£p╔┘ĄĮ┴ŃŻ¼į┘īóŲõūŅ┤¾╗»Ż¼ė^▓ņš¹éĆ┴„│╠Ą─ūā╗»ĪŻ

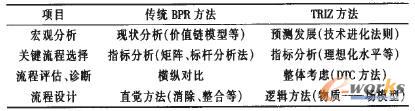

═©▀^ęį╔Ž▓Į¾E║Ō┴┐Š▀¾w┴„│╠ųąĄ─å╬éĆ▓┐ķT╗“Łh(hu©ón)╣Ø(ji©”)ī”š¹éĆŽĄĮy(t©»ng)┴„│╠Ą─ė░ĒæŻ¼═©▀^į÷ÅŖ╗“ĮĄĄ═▓┐ķT┬Ü─▄Īóųžą┬įO(sh©©)ėŗ╗“▒Ż│ų─│éĆŁh(hu©ón)╣Ø(ji©”)ęį╝░ī”å╬éĆ▓┐ķT╗“Łh(hu©ón)╣Ø(ji©”)Ą─│╔▒Š┐╝▓ņī”┴„│╠▀M(j©¼n)ąąįu╣└┼cā×(y©Łu)╗»ĪŻTRIZĘĮĘ©┼cé„Įy(t©»ng)BPRĘĮĘ©Ą─ī”▒╚ęŖ▒Ē2ĪŻ

▒Ē2 é„Įy(t©»ng)BPRĘĮĘ©┼cTRIZĘĮĘ©Ą─▒╚▌^

3.3 ░Ė└²Ęų╬÷

æ¬(y©®ng)ė├TRIZĘĮĘ©ī”ĖŻ╠ž▒▒├└ŅA(y©┤)ĖČ┐Ņ┴„│╠▀M(j©¼n)ąąĘų╬÷ĪŻĖŻ╠žĄ─æ¬(y©®ng)ĖČ┘~┐Ņ▓┐į°ėą500ČÓ├¹åT╣żŻ¼Č°±Rūį▀_(d©ó)ų╗ėą5├¹╣żū„╚╦åTŻ¼╝┤╩╣░┤Ų¾śI(y©©)ęÄ(gu©®)─Ż▒╚▌^Ż¼ĖŻ╠žę▓ČÓ╣═é“┴╦5▒ČĄ─åT╣żŻ¼Ųõé„Įy(t©»ng)┴„│╠ęŖłD4ĪŻ

łD4 ĖŻ╠žé„Įy(t©»ng)ŅA(y©┤)ĖČ┐Ņ┴„│╠łD

į┌┤╦┴„│╠ųąŻ¼╣®žø╔╠┼c“×╩š▓┐ķTų«ķgĄ─╣żū„Łh(hu©ón)╣Ø(ji©”)Ę▒ČÓŻ¼æ¬(y©®ng)ė├DTC╦ŃūėĘĮĘ©░l(f©Ī)¼F(xi©żn)Ż¼æ¬(y©®ng)ĖČ┐Ņ▓┐ķTį┌┴„│╠ųąæ¬(y©®ng)║╦▓ķ14ĒŚā╚(n©©i)╚▌Ż¼ŪęąĶę¬ėåå╬Īó“×╩šł¾Ėµ║═░l(f©Ī)Ų▒ę╗ų┬Ą─ŪķørŽ┬▓┼─▄ĖČ┐ŅŻ¼Č°įō▓┐ķTīó┤¾ČÓöĄ(sh©┤)ĢrķgČ╝╗©┘Mį┌╠Ä└Ē▀@╚²š▀Ą─▓╗╬Ū║Ž╔ŽĪŻīó▀@ę╗Łh(hu©ón)╣Ø(ji©”)£p╔┘ų┴┴ŃŻ¼š¹éĆ┴„│╠Ą─│╔▒Š┐╔┤¾┤¾ĮĄĄ═ĪŻ═¼ĢrŻ¼▀@ę╗Łh(hu©ón)╣Ø(ji©”)ī”┴„│╠Ą─╣”ą¦ę▓ĮĄų┴┴ŃŻ¼ą┼Žóé„▀f┼cėøõøĄ├▓╗ĄĮ▒ŻšŽĪŻĮ©┴ó╬’┘|(zh©¼)ę╗ł÷─Żą═üĒ├Ķ╩÷▀@ę╗¼F(xi©żn)ĀŅŻ║─Żą═ųąŻ¼Č©┴xF1ĪóF2×ķ╗∙ė┌Ģ°├µĮķ┘|(zh©¼)Ą─ą┼Žół÷Ż¼░³└©░l(f©Ī)Ų▒Īół¾Ėµ┼cėåå╬ĪŻS1ĪóS2ĪóS3Ęųäe▒Ē╩Š“×╩š▓┐ķTĪóæ¬(y©®ng)ĖČ┐Ņ▓┐ķT┼c╣®žø╔╠ĪŻš²▀@╩Ūė╔ė┌▀@Äūš▀ķgĄ─┴„│╠Å═(f©┤)ļsĪół÷FĄ─ą¦ė├▓╗ē“?q©▒)¦ų┬Ų¾śI(y©©)Ą─Ė▀│╔▒ŠŻ¼╦∙ęįė├ą¦┴”▓╗ūŃĄ──Żą═├Ķ╩÷ĪŻęįŽ┬▀\ė├TRIZ└ĒšōųąĄ─ś╦(bi©Īo)£╩(zh©│n)ĮŌüĒ▀M(j©¼n)ąą┴„│╠Ą─į┘įO(sh©©)ėŗŻ©łD5Ż®ĪŻ

łD5 é„Įy(t©»ng)ą¦┴”▓╗ūŃ┴„│╠Ą─╬’┘|(zh©¼)-ł÷─Żą═

ĮŌĘ©ę╗——Į©┴óå╬ę╗╬’┘|(zh©¼)-ł÷─Żą═Ż║ś╦(bi©Īo)£╩(zh©│n)ĮŌČÓĪóļpŽĄĮy(t©»ng)║å╗»ĪŻČÓĪóļpŽĄĮy(t©»ng)┐╔═©▀^║å╗»Ą├ĄĮ╝ėÅŖŻ¼╩ūŽ╚ę¬═©▀^Ā▐╔³┴Ń╝■üĒ½@Ą├ĪŻė╔ė┌ą┼Žóį┌S1ĪóS2ĪóS3ķgĄ─é„▀f▓╗ę╗ų┬Ż¼įņ│╔┴╦ŽĄĮy(t©»ng)Ą─Å═(f©┤)ļsąįŻ¼┐╔┐╝æ]£p╔┘ę╗éĆį¬╝■Ż¼Į©┴ó╬’┘|(zh©¼)ę╗ł÷─Żą═ęŖłD6ĪŻ

łD6 å╬ę╗Ą─╬’┘|(zh©¼)-ł÷─Żą═

▀@ę¬Ū¾īóS2Ż©æ¬(y©®ng)ĖČ┐Ņ▓┐ķTŻ®Ą─ę╗▓┐ĘųÖÓ(qu©ón)└¹Į╗ĮoS1Ż©“×╩š▓┐ķTŻ®Ż¼ūīS1┐╔╠Ä└Ē“×╩šą┼ŽóŻ¼S2ų╗ąĶĖČ┐Ņ╝┤┐╔ĪŻæ¬(y©®ng)ĖČ┐Ņ▓┐ķTĄ─Ė─ūāį┌ė┌Ż║ė╔║╦īŹŲ▒ō■(j©┤)║¾ĖČ┐Ņ▐D(zhu©Żn)ūā?y©Łu)ķ╩šĄĮą┼ŽóĖČ┐ŅŻ¼£p╔┘┴╦į┌æ¬(y©®ng)ĖČ┐Ņ▓┐ķTĄ─ōp║─Ż¼ę└┤╦įO(sh©©)ėŗą┬┴„│╠ęŖłD7ĪŻ

łD7 ą┬įO(sh©©)ėŗ┴„│╠łD

ĮŌĘ©Č■——╩╣ė├ą┬Ą─ł÷╠µ┤·įŁėął÷Ż║ś╦(bi©Īo)£╩(zh©│n)ĮŌ╩╣ė├┐╔┐žųŲĄ─ł÷ĪŻį┌░Ė└²ųąŻ¼é„Įy(t©»ng)╝ł┘|(zh©¼)╬─ÖnĄ─é„▀fĪó║╦īŹ╩ŪŽĄĮy(t©»ng)ōp║─Ą─ų„ę¬ę“╦žŻ¼Č°é„Įy(t©»ng)ĘĮ╩ĮģsŲų°ųžę¬ū„ė├Ż¼▓╗─▄╚ź│²ĪŻ┐╝æ]╩╣ė├ą┬Ą─ł÷üĒ╠µ┤·įŁėął÷Ą─╣”ą¦Ż¼╚ź│²ėą║”ą¦ė├Ż¼Į©┴ó╬’┘|(zh©¼)-ł÷─Żą═ęŖłD8ĪŻ

łD8 ╩╣ė├Ė³┐╔┐žł÷║¾Ą─╬’┘|(zh©¼)-ł÷─Żą═

╩╣ė├╗∙ė┌ą┼Žó╝╝ąg(sh©┤)Ą─ą┼Žół÷Ż©ą┼ŽóŽĄĮy(t©»ng)Ż®╚Ī┤·é„Įy(t©»ng)Ą─╗∙ė┌Ģ°├µĮķ┘|(zh©¼)Ą─ą┼Žół÷Ż¼Į©┴óöĄ(sh©┤)ō■(j©┤)ÄņŻ¼ā×(y©Łu)╗»┴„│╠ĪŻ▓╔┘Å▓┐ķTį┌░l(f©Ī)│÷ėåå╬║¾īóŲõ▌ö╚ļöĄ(sh©┤)ō■(j©┤)ÄņŻ¼╣®æ¬(y©®ng)╔╠░l(f©Ī)žø║¾Ż¼æ¬(y©®ng)ĖČ┐Ņ▓┐ķTų╗ąĶį┌öĄ(sh©┤)ō■(j©┤)ÄņųąÖz“×üĒžø┼cöĄ(sh©┤)ō■(j©┤)Äņųą┘Y┴Ž╩Ūʱ╬Ū║Ž╝┤┐╔┤_šJ(r©©n)ų¦ĖČĪŻĖŻ╠žą┬æ¬(y©®ng)ĖČ┐Ņ┴„│╠łDęŖłD9ĪŻ

łD9 ųžą┬įO(sh©©)ėŗĄ─ŅA(y©┤)ĖČ┐Ņ┴„│╠łD

═©▀^ī”ŅA(y©┤)ĖČ┐Ņ┴„│╠Ą─ųžą┬įO(sh©©)ėŗŻ¼ĖŻ╠žūŅĮKĮ©┴ó┴╦öĄ(sh©┤)ō■(j©┤)ÄņŻ¼ĖČ┐Ņ▀^│╠Ė³╝ė║åØŹŻ¼Ė·█ÖėøõøĖ³╝ė£╩(zh©│n)┤_Ż¼▓├åT75%Ż¼ėąą¦ĮĄĄ═┴╦│╔▒ŠĪŻ═©▀^╔Ž╩÷Ęų╬÷│õĘųšf├„╗∙ė┌TRIZĘĮĘ©─▄ėąą¦Ė─▀M(j©¼n)║══Ļ╔ŲBPRĄ─┴„│╠įO(sh©©)ėŗ┼cįuārŻ¼▓╗āHį÷ÅŖ┴╦ī”é„Įy(t©»ng)BPRĘĮĘ©Ą─Ęų╬÷Ż¼═¼ĢrĮ©┴ó╬’┘|(zh©¼)-ł÷─Żą═įO(sh©©)ėŗĄ─┴„│╠Š▀ėą┐╔┐ž┼c▀ē▌ŗĄ─╠ž³cĪŻ

4 ąĪĮY(ji©”)

▒Š╬─═©▀^į┌BPRųąĄ─▀\ė├TRIZ└ĒšōŻ¼ĮM┐Ś╣▄└ĒĄ─▀M(j©¼n)╗»ė├╝╝ąg(sh©┤)▀M(j©¼n)╗»└ĒšōĘ©ätüĒĮŌßīŻ¼┤_┴óBPRį┌ĮM┐Ś▀M(j©¼n)╗»ųąĄ──┐ś╦(bi©Īo)ĪŻį┌ī”BPRŽĄĮy(t©»ng)Ą─▀M(j©¼n)ĘĮ├µŻ¼└¹ė├DTCĘĮĘ©ī”BPR▀M(j©¼n)ąąįu╣└Ż¼▓ó└¹ė├╬’┘|(zh©¼)ę╗ł÷─Żą═ŪÕ╬·ĄžĻU╩÷BPRĄ─┴„│╠įO(sh©©)ėŗ▓Į¾EŻ¼į÷ÅŖ┴╦┐╔┐žąįĪŻ

▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.hanmeixuan.com/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║╗∙ė┌TRIZĄ─┴„│╠į┘įņįuār║═Ė─▀M(j©¼n)ĘĮʩ蹊┐

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.hanmeixuan.com/html/solutions/14019312187.html

▀xą═ųąą─")

¾w“×ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")